Gemeinde Fußach - Umsetzung der Empfehlungen - barrierefreie Version

Informationen

Vorlage an Gemeindevertretung, Landtag und Landesregierung

Der Landes-Rechnungshof berichtet der Gemeindevertretung gemäß Art. 70 Abs. 2 der Landesverfassung über seine Tätigkeit und die Ergebnisse seiner Prüfungen aus dem Bereich der Gemeinde. Der Bericht ist nach § 5a Abs. 2 des Gesetzes über den Landes-Rechnungshof auch der Landesregierung und dem Landtag zu übermitteln sowie zu veröffentlichen.

Geprüfte Stelle

Gemeinde Fußach

Prüfzeitraum

2020 bis 2024 mit Stand Juli 2024

Prüfgegenstand

Umsetzungsstand der Empfehlungen aus dem Prüfbericht über die Gemeinde Fußach, veröffentlicht im Jahr 2021

Prüfergebnis

Das Ergebnis der Prüfung wurde der Gemeinde Fußach am 24. Juli 2024 zur Kenntnis gebracht. Diese gab am 30. Juli 2024 eine Stellungnahme ab, die vom Landes-Rechnungshof in den Bericht eingearbeitet wurde.

Formale Aspekte

Die in den Kapiteln 1 und 2 verwendeten geschlechtsspezifischen Bezeichnungen gelten grundsätzlich für Frauen und Männer. Es handelt sich dabei um die Originalfassung aus dem ursprünglichen Bericht. Seit dem Jahr 2023 wird eine geschlechtergerechte Formulierung verwendet.

Ablauf der Prüfung

Grundlage der Prüfung war die nach § 5a Abs. 4 des Gesetzes über den Landes-Rechnungshof zu erstattende Rückmeldung des Rechtsträgers, dem die geprüfte Stelle zuzurechnen ist, über die getroffenen Maßnahmen. Diese ist dem Landes-Rechnungshof längstens zwölf Monate nach Behandlung des Berichts in der Gemeindevertretung zu übermitteln. Zudem forderte der Landes-Rechnungshof von der geprüften Stelle zu Beginn der Evaluierung einen aktualisierten Umsetzungsstand seiner ausgesprochenen Empfehlungen ein. Zur Überprüfung der vorliegenden Selbsteinschätzung nahm der Landes-Rechnungshof stichprobenartig in Unterlagen Einsicht und führte im zweiten Quartal 2024 Gespräche mit dem damals amtierenden Bürgermeister sowie verantwortlichen Führungskräften. Die daraus gewonnene Bewertung kann von der ursprünglichen Rückmeldung abweichen. Die Empfehlungen werden mit dem Stand der Bearbeitung tabellarisch aufgelistet. Der Umsetzungsstand wird in drei Kategorien eingeordnet:

umgesetzt

Die Empfehlung wurde vollständig umgesetzt

in Arbeit

Die Empfehlung ist teilweise umgesetzt und/oder befindet sich in Bearbeitung, konkrete Schritte sind geplant.

nicht umgesetzt

Der Empfehlung wurde entweder nicht entsprochen, Schritte zur Umsetzung sind nicht geplant oder sie wurde vom betreffenden Rechtsträger abgelehnt. Auch Empfehlungen, die vom Landes-Rechnungshof mangels Anlassfällen als nicht relevant beurteilt werden, sind hier zugeordnet.

in einem Kommentar zum Umsetzungsstand erläutert der Landes-Rechnungshof ausgewählte Themen.

1 Prüfergebnis 2021

Der Landes-Rechnungshof prüfte die Gebarung der Gemeinde Fußach für den Zeitraum 2016 bis 2019. Schwerpunkte waren Organisation, Personalwesen und finanzielle Situation der Gemeinde. Der Landes-Rechnungshof analysierte das Interne Kontrollsystem sowie die Veranlagungsgeschäfte vertiefend und führte zudem eine forensische Untersuchung durch. Hinsichtlich der Gebarung des Wasserverbands Rheindelta, für welchen die Gemeinde Fußach wichtige Funktionen innehatte, setzte er mangels Prüfkompetenz keine Prüfungshandlungen.

Im Juni 2021 veröffentlichte der Landes-Rechnungshof den Prüfbericht. Die Gemeindevertretung behandelte ihn innerhalb der gesetzlich vorgesehenen zweimonatigen Frist am 11. Juni 2021 unter einem eigenen Tagesordnungspunkt. Auf Grund eines Verlangens von Landtagsabgeordneten wurde auch der Kontrollausschuss mit dem Prüfergebnis befasst. Der Landtag nahm den Bericht in seiner Sitzung am 6. Oktober 2021 einstimmig zur Kenntnis. Mit Schreiben vom 9. Juni 2022 berichtete die Gemeinde Fußach dem Landes-Rechnungshof gemäß § 5a Abs. 4 des Gesetzes über den Landes-Rechnungshof, welche Maßnahmen getroffen wurden.

Umbruch macht langjährige Versäumnisse sichtbar

In der Rheindelta Gemeinde Fußach kam es im Jahr 2020 sowohl in der Politik als auch in der Verwaltung zu personellen Veränderungen. Der langjährige Bürgermeister trat nicht mehr zur Wahl an, eine neu aufgestellte Liste erhielt die Stimmenmehrheit. Der 40 Jahre in der Gemeinde tätige Finanzleiter ging in Pension. Er war mit umfangreichen Aufgaben befasst, ab Ende 2013 auch im Personalwesen. Der Landes-Rechnungshof führte neben der Gebarungsprüfung auch eine forensische Untersuchung durch. Dabei erschwerte eine mangelhafte Dokumentation und Datenqualität die Analysen erheblich. Wesentliche Unterlagen fehlten bzw. waren nicht auffindbar, teils verwahrte sie der ehemaligen Finanzleiter ausschließlich privat. Die Protokollierung von Vorstandsbeschlüssen erfolgte unzureichend. Gemeindeorgane überschritten mehrfach ihre Zuständigkeiten, indem sie z.B. Geschäfte außerhalb ihrer Wertgrenzen genehmigten. Auf Grund von Mängeln in der Buchführung und den Rechnungsabschlüssen waren Gremien nicht ausreichend über finanzielle Angelegenheiten informiert. Die Gemeinde behob zudem Beanstandungen der Aufsichtsbehörde über Jahre nicht.

Verwaltung neu aufstellen, Kontrollsysteme einführen

Die Amtsleitung blieb über viele Jahre unbesetzt, die Aufgaben wurden formal nicht anderen Bediensteten übertragen. Die Verantwortung dieser bedeutenden Position kam somit dem Bürgermeister zu. Er nahm seine Aufsichts- und Kontrollpflicht jedoch nicht genügend wahr. Organisatorische Regelungen wie Stellenbeschreibungen fehlten weitestgehend. Auch der Prüfungsausschuss übte seine Kontrollrechte nicht hinreichend aus, obwohl eindeutige Anzeichen dies erfordert hätten. Der Landes-Rechnungshof zeigte schwerwiegende Defizite in der Organisation und im Internen Kontrollsystem auf, grundlegende Prinzipien wurden missachtet. So vereinte der Finanzleiter in mehreren Kernprozessen die Rolle der entscheidenden, ausführenden und kontrollierenden Stelle. Für nahezu alle Bankkonten bestanden Einzelzeichnungsberechtigungen. Im Zahlungsverkehr war kein Vier-Augen-Prinzip gegeben, im Online-Banking umging es der Finanzleiter. Eine Neuorganisation der Gemeindeverwaltung ist rasch vorzunehmen, dabei sind auch Möglichkeiten weiterer Kooperationen, etwa für Finanzen oder Baurecht, zu berücksichtigen. Gleichzeitig ist die Implementierung eines funktionierenden Internen Kontrollsystems dringend notwendig. Anzustreben sind verwaltungseffiziente Abläufe sowie organisatorische oder technische Maßnahmen zur Risikoreduktion. Dafür sollten bewährte IT-Systeme wie das landesweit verwendete elektronische Aktenverwaltungssystem eingesetzt werden. Die Buchführung hat ausschließlich im dafür vorgesehenen Programm zu erfolgen.

Grundlegende Defizite im Personalwesen beheben

Im Bereich der Personalverwaltung bestanden bei Dienstverträgen, Anstellungsverhältnissen und Personalakten wesentliche Mängel wie Kettenverträge oder Entlohnungen mittels Wertgutscheinen ohne sozialversicherungsrechtliche Anmeldung. Eine elektronische Zeiterfassung führte die Gemeinde erst im Jahr 2021 ein. Bis dahin dokumentierten Beschäftigte ihre Arbeitszeit in manipulierbaren Dateien. Problematisch ist auch das gemeindeeigene sogenannte Funktionsebenenmodell, das die dienstrechtliche Kompetenz der Gemeindeorgane im sensiblen Bereich der Entlohnung hin zu einer einzigen Person verlagert. Der Landes-Rechnungshof kritisiert auffallend hohe Zulagen bei Mitarbeitenden im Finanzbereich, teilweise ohne rechtliche Grundlage, sowie enorme Vergütungen für Überstunden. Der Leiter agierte in der Gehaltsverrechnung ohne Kontrolle. Dadurch konnte er sich über Jahre nicht angeordnete, aber teils vom Bürgermeister geduldete und großteils nicht belegbare Stunden auszahlen. Im Prüfzeitraum erfasste er Überstunden täglich, u.a. an Sonn- und Feiertagen, Tagen mit einer Krankmeldung oder Urlaubshalbtagen. Teilweise basierten seine Auszahlungen auf einem selbst entwickelten Altersteilzeitmodell, das weder bekannt noch in den Gremien behandelt worden war.

Mit Veranlagungen spekuliert, hoher Verlust im Prüfzeitraum

Die finanzielle Lage von Fußach ist gut. Die Pro-Kopf-Verschuldung lag deutlich unter dem Durchschnitt der Vergleichsgemeinden, die Rücklagen um ein Vielfaches darüber. Allerdings wurden finanzielle Spielräume sowie ausgesetzte Tilgungen für risikoreiche Veranlagungen der Gemeinde und der Immobilien KG in Millionenhöhe genutzt, beispielsweise zum Handel mit Aktien ausländischer Unternehmen. Vor Jahren hatte der Bürgermeister den Finanzleiter mit dem Veranlagungsmanagement betraut. Beiden fehlten aber die Befugnisse, weil die zuständigen Gremien weder befasst noch notwendige Beschlüsse eingeholt worden waren. Der Finanzleiter tätigte sämtliche Transaktionen und veräußerte im Herbst 2019 im Alleingang den vollständigen Wertpapierbestand von beinahe € 8,5 Mio. Mit den Veranlagungen verstieß die Gemeinde sowohl gegen selbst auferlegte Vorgaben als auch das Spekulationsverbotsgesetz, welches seit Juli 2014 u.a. für Finanzgeschäfte von Gemeinden gilt. Weder wurde das darin verankerte Vier-Augen-Prinzip eingehalten, noch beschränkten sich die Geschäfte auf zulässige Veranlagungsformen. Bürgermeister und Finanzleiter nahmen dies bewusst in Kauf, ebenso das Risiko eines Verlusts öffentlicher Gelder. Der Schaden für Fußach lag im Prüfzeitraum über € 1,8 Mio. Die Gemeinde sollte rechtliche Schritte gegen Beteiligte einleiten. Dazu sind weitere Aufklärungen auch im Zusammenhang mit dem größten Einzelverlust notwendig, der mehrere Fragen aufwirft. Umgehender Handlungsbedarf besteht zudem bei steuerlichen Aspekten hinsichtlich Kapitalerträgen. Aktuelle Entwicklungen erfordern ein nachhaltiges und besonnenes Wirtschaften. Eine risikoarme Veranlagung ist jedenfalls sicherzustellen, auch für ausgegliederte Rechtsträger.

2 Empfehlungen

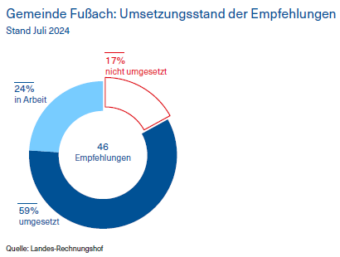

Insgesamt sprach der Landes-Rechnungshof in seinem Prüfbericht 46 Empfehlungen an die Gemeinde Fußach aus. Davon setzte diese 27 um, 11 waren teilweise umgesetzt oder befanden sich in Arbeit. Von den 8 nicht umgesetzten Empfehlungen stufte der Landes-Rechnungshof eine auf Grund geänderter Rahmenbedingungen als nicht mehr relevant ein.

Gemeinde Fußach: Umsetzungsstand der Empfehlungen

Stand Juli 2024

Bis Mitte 2021 adressierte der Landes-Rechnungshof in 11 Prüfberichten an Gemeinden 376 Empfehlungen. Davon waren zum Zeitpunkt der jeweiligen Evaluierung 48 Prozent der Empfehlungen bereits umgesetzt, 34 Prozent in Bearbeitung und 18 Prozent nicht umgesetzt. Die geprüfte Gemeinde Fußach setzte somit einen höheren Anteil an Vorschlägen um.

Überblick

01. Zentrumsentwicklung forcieren

umgesetzt

Gemeindepolitik

02. Beschlüsse gemäß Zuständigkeiten und unter Berücksichtigung des Gesamtwerts der jeweiligen Geschäfte fassen sowie nachvollziehbar protokollieren

in Arbeit

03. Wertsicherung der Bürgermeisterbezüge mittels richtigem Anpassungsfaktor verordnen

umgesetzt

04. Verordnungssammlung aktuell halten

umgesetzt

05. Erforderliche Gebarungsprüfungen durch Prüfungsausschuss vertiefend inhaltlich und formal durchführen, Prüfhandlungen dokumentieren und der Gemeindevertretung berichten

in Arbeit

06. Gemeinde-Immobiliengesellschaften zum geeigneten Zeitpunkt auflösen

umgesetzt

07. Bis zur Auflösung der Gemeinde-Immobiliengesellschaften Eigentümerinteressen wahrnehmen und gesetzlichen sowie vertraglichen Formalerfordernissen mehr Bedeutung beimessen

nicht umgesetzt

Gemeindeverwaltung

08. Organisationsentwicklung vorantreiben und weitere Kooperationen prüfen

in Arbeit

09. Stellenbeschreibungen erarbeiten und für Schlüsselpositionen Stellvertretungen vorsehen, Nachbesetzungen rechtzeitig planen

in Arbeit

10. Dokumentation wesentlicher Unterlagen sicherstellen

umgesetzt

11. Elektronisches Aktenverwaltungssystem umfassend ausrollen

in Arbeit

12. Auf Schriftlichkeit von Vereinbarungen achten

in Arbeit

13. Kostenkalkulationen für Bauhofleistungen erstellen

in Arbeit

14. Inventarverwaltung im Bauhof etablieren

in Arbeit

15. Maßnahmen zur Erhöhung der IT-Sicherheit umsetzen

umgesetzt

16. Liegenschaftsverwaltung verbessern

umgesetzt

Internes Kontrollsystem

17. Verfügungs- und Zeichnungsberechtigungen auf Kollektivzeichnung ändern und Bürgermeister vom Zahlungsverkehr ausschließen

umgesetzt

18. Vier-Augen-Prinzip bei Kernprozessen sicherstellen

umgesetzt

19. Privaten Online-Banking-Zugriff auf geschäftliche Bankkonten unterbinden

umgesetzt

20. Zahlungen an Bürgermeister durch andere befugte Person anweisen

umgesetzt

21. Prozess der Eingangsrechnungen umstellen und Lieferantenbuchhaltung einführen

umgesetzt

22. Ausgangsrechnungen vollständig über Buchhaltungsprogramm abwickeln und Prüfschritte vorsehen

umgesetzt

23. Belegführung verbessern und dabei Grundsätze ordnungsgemäßer Buchführung beachten

umgesetzt

24. Interne Regelungen für Beschaffungsvorgänge erarbeiten

in Arbeit

25. Kassaführung deutlich verbessern, Bargeldtransaktionen nach Möglichkeit vermeiden

umgesetzt

26. Wertgutscheine in Buchhaltung aufnehmen und Verwendung nachvollziehbar dokumentieren

nicht umgesetzt

Personalwesen

27. Personal rechtskonform anmelden und über Lohnkonten abgelten

umgesetzt

28. Mitarbeitergespräche und notwendige Leistungsbeurteilungen regelmäßig durchführen

nicht umgesetzt

29. Personalakten vollständig und systematisch führen

umgesetzt

30. Dienstverträge und Befugnisübertragungen anpassen und Dokumentation im Personalakt sicherstellen

umgesetzt

31. Funktionsebenenmodell einschließlich Gehaltsobergrenze aufheben

umgesetzt

32. Dienstzeitenverordnung ergänzen und Regelungen für Überstunden einarbeiten

umgesetzt

33. In Zeiterfassungssystem übernommene Zeitguthaben überprüfen

umgesetzt

Haushalt

34. Buchführung verbessern sowie Ordnungsmäßigkeit von Voranschlag und Rechnungsabschluss sicherstellen

umgesetzt

35. Mittelfristige Finanzplanung einschließlich Investitionsplanung erstellen, im Buchhaltungsprogramm hinterlegen und in Gemeindevertretung behandeln

umgesetzt

36. Vermögensbewertung überprüfen und anpassen

nicht umgesetzt

37. Zahlungserleichterungen bei bestimmten öffentlichen Abgaben unter Berücksichtigung von Stundungszinsen durch Bescheid erlassen

in Arbeit

38. Für Förderungen Übersicht erstellen und Richtlinien erweitern

umgesetzt

39. Richtlinien für Vergabe von Spenden für Soziales sowie Entscheidungsgremium festlegen

nicht umgesetzt

Verschuldung

40. Kreditdaten im Buchhaltungsprogramm korrigieren

umgesetzt

41. Kreditrisiken regelmäßig bewerten und in Gemeindegremien behandeln

nicht umgesetzt

42. Ausgewogenes Verhältnis zwischen variabler und fixer Verzinsung anstreben

nicht umgesetzt

43. Haftungen einzeln und vollständig im Buchhaltungsprogramm erfassen

umgesetzt

Veranlagung

44. Rechtliche Schritte gegen Beteiligte an Veranlagungsgeschäften prüfen und einleiten

in Arbeit

45. Steuerliche Aspekte im Zusammenhang mit Kapitalerträgen untersuchen lassen

umgesetzt

46. Anwendung des Spekulationsverbotsgesetzes für ausgegliederte Rechtsträger sicherstellen

nicht relevant

Anzahl der Empfehlungen Gesamt

27 umgesetzt

11 in Arbeit

8 nicht umgesetzt

3 Kommentar zum Umsetzungsstand

Die Vielzahl der Empfehlungen war für die Gemeinde herausfordernd, da sie teils grundlegende Veränderungen bei Organisation und Abläufen erforderten. Die personelle Situation wirkte zudem erschwerend. Vor allem im Internen Kontrollsystem und Personalwesen, beides kritische Bereiche, setzte Fußach die vorgeschlagenen Maßnahmen weitgehend um. Verbesserungsbedarf besteht nach wie vor, insbesondere in der Gemeindeverwaltung. Durch die Hinweise des Landes-Rechnungshofs zur größten Verlustposition der Veranlagungsgeschäfte flossen bislang € 1,57 Mio. an die Gemeinde zurück.

Überblick, Gemeindepolitik

Die Evaluierung des Umsetzungsstands zeigte im Bereich der Gemeindepolitik ein differenziertes Bild. Im März 2023 präsentierte die Gemeinde einen Zentrumsentwicklungsplan (E 1). Sie führte ungenutzten Altbestand einer neuen Verwendung zu und realisierte so konkrete Projekte. Die Empfehlungen zu Verordnungen wurden umgesetzt (E 3, E 4). Verbesserungen zeigten sich hinsichtlich der Beschlussfassung in den Gemeindegremien (E 2). Allerdings ergaben Stichproben des Landes-Rechnungshofs, dass erforderliche Beschlüsse nach wie vor teilweise fehlten, z.B. für Auftragsvergaben bei Spielplätzen, Aktendigitalisierung oder Steuerberatung. Für die Vergabe von Spenden für Soziales (E 39) gibt es immer noch keine Richtlinien. Für Förderungen erstellt die Finanzabteilung regelmäßig eine Übersicht, allgemeine Förderrichtlinien sind seit April 2024 auf der Gemeindewebseite abrufbar (E 38). Der Prüfungsausschuss tagte regelmäßig und kam grundsätzlich seinen gesetzlichen Kontrollaufgaben nach (E 5). Prüfhandlungen sind jedoch besser zu dokumentieren, seitens der Gemeinde ist auf eine zeitgerechte Übermittlung der angeforderten Unterlagen zu achten. Über das Ergebnis von Prüfungen ist der Gemeindevertretung zukünftig gemäß den gesetzlichen Bestimmungen zu berichten.

Gemeindeverwaltung, Personalwesen

In der Gemeindeverwaltung ist der Großteil der Empfehlungen in Bearbeitung. Zur Organisationsentwicklung führt die Gemeinde ein Projekt mit externer Unterstützung durch. Kooperationen mit anderen Gemeinden sind vorgesehen, deren konkrete Ausgestaltung aber noch offen (E 8). Auch sollen Stellenbeschreibungen laut Information zeitnah erarbeitet werden (E 9). Ein elektronisches Aktenverwaltungssystem befindet sich in Ausrollung (E 11), die Dokumentation wesentlicher Unterlagen wird auskunftsgemäß sichergestellt (E 10). Ebenso sind die Empfehlungen für den Bauhof zu Kostenkalkulationen (E 13) und Inventarverwaltung (E 14) in Arbeit. Teils wurden erste Grundlagen, wie die elektronische Erfassung von Arbeitszeiten und Maschinenstunden, geschaffen. Aus Gründen der Nachvollziehbarkeit sollte bei Vereinbarungen noch stärker auf Schriftlichkeit geachtet werden. Beispielsweise liegt für eine Liegenschaft, die bereits seit September 2023 von einem Dritten genutzt wird, kein entsprechender Vertrag vor (E 12). Zur Erhöhung der IT-Sicherheit schränkte die Gemeinde u.a. den Zugang zum Serverraum sowie Benutzerrechte ein (E 15). Nach Auskunft der geprüften Stelle konnte sie zudem die Liegenschaftsverwaltung verbessern (E 16).

Im Personalwesen kam Fußach allen Empfehlungen nach, ausgenommen jener zur Durchführung von Mitarbeitergesprächen und Leistungsbeurteilungen (E 28). Diesbezüglich wurde kürzlich mit Vorbereitungen begonnen. Das problematische Funktionsebenenmodell hob der Gemeindevorstand bereits im September 2021 auf (E 31). Eine neue Dienstzeitenverordnung, einschließlich Regelungen zu Überstunden, trat im April 2023 in Kraft (E 32). Personalakten werden mittlerweile systematisch im elektronischen Aktenverwaltungssystem geführt (E 29) und enthalten die angepassten bzw. neuen Dienstverträge (E 30). Dass Personal rechtskonform angemeldet und über Lohnkonten abgegolten wird (E 27), konnte der Landes-Rechnungshof mittels eines Abgleichs von Daten aus dem Lohnverrechnungsprogramm und der Sozialversicherung überprüfen.

Auf Grund von Auffälligkeiten in der Gehaltsverrechnung hatte der damalige Bürgermeister im Jahr 2020 eine Sachverhaltsdarstellung bei der Staatsanwaltschaft Feldkirch eingebracht. Diese leitete nach Veröffentlichung des Prüfberichts im Juni 2021 ein Ermittlungsverfahren ein und erhob Mitte 2023 Anklage wegen Missbrauchs der Amtsgewalt und Untreue gegen zwei Personen. Die Gemeinde Fußach schloss sich dem Strafverfahren als Privatbeteiligte an. Der Gerichtsprozess fand in mehreren Verhandlungsrunden statt und endete im Juli 2024 in erster Instanz mit Schuldsprüchen.

Internes Kontrollsystem, Finanzen

Auch die Empfehlungen, welche der Landes-Rechnungshof hinsichtlich des Internen Kontrollsystems ausgesprochen hatte, setzte die geprüfte Stelle weitgehend um. So passte sie die Kernprozesse im Finanzbereich an. Diese werden grundsätzlich systemunterstützt abgewickelt, ein Vier-Augen-Prinzip ist dabei vorgesehen (E 18). Eingangsrechnungen gehen zentral bei der Finanzabteilung, welche die Lieferantenbuchhaltung führt, ein und werden nun vor Zahlungsanordnung auf ihre sachliche und rechnerische Richtigkeit kontrolliert (E 21). Eine Stichprobe des Landes-Rechnungshofs bestätigte überdies, dass Zahlungen an den Bürgermeister nicht durch ihn selbst, sondern durch eine andere befugte Person angewiesen wurden (E 20). Auch der Ablauf für Ausgangsrechnungen wurde standardisiert. Die Erstellung erfolgt laut Information ausnahmslos im Buchhaltungsprogramm, Prüfschritte werden durchgeführt (E 22). Bei Mahnwesen und Zahlungserleichterungen besteht nach Selbsteinschätzung der geprüften Stelle jedoch noch Handlungsbedarf (E 37). Fußach war Pilotgemeinde bei einem Projekt des Vorarlberger Gemeindeverbands. Es startete im Jahr 2021 mit dem Ziel, Kommunen bei der Einführung eines Internen Kontrollsystems für Finanz- und Personalprozesse zu unterstützen. Ergebnis war ein Handbuch, u.a. mit Standards für wesentliche Prozesse und Checklisten, welches die Gemeinden an ihre Gegebenheiten anpassen können. Letzteres ist in Fußach aber ausständig. Für Beschaffungsvorgänge wurden Wertgrenzen mittels Dienstverfügung festgelegt und Sollprozesse kürzlich erarbeitet. Die Ausrollung und Kommunikation an alle Mitarbeitenden ist geplant (E 24).

Die überprüften Bankkonten wurden, wie vom Landes-Rechnungshof empfohlen, auf Kollektivzeichnung geändert (E 17). Zudem verbesserte die Gemeinde ihre Kassaführung, indem sie etwa eine Kassaordnung festlegte und die Anzahl der Kassen sowie Bargeldtransaktionen senkte (E 25). Im Gegensatz zu den Kassabüchern werden Wertgutscheine nach wie vor nicht im Buchhaltungsprogramm erfasst (E 26). Konkrete Maßnahmen setzte die Gemeinde im Zusammenhang mit der Buchführung, beispielsweise behob sie Beanstandungen der Aufsichtsbehörde zum Voranschlag (E 34). Auch werden Kredite (E 40) und Haftungen (E 43) nunmehr auskunftsgemäß vollständig und korrekt im Buchhaltungsprogramm erfasst. Die Belegablage erfolgt seit Anfang 2024 direkt im elektronischen Aktenverwaltungssystem (E 23). Der Landes-Rechnungshof begrüßt die Pläne der Gemeinde, Freigaben zukünftig im digitalen Workflow durchzuführen. Allerdings bemängelt er, dass keine Überprüfung der Vermögensbewertung durchgeführt wurde (E 36). Dies begründete die Gemeinde mit der Vorrangigkeit anderer Themen und der personellen Situation.

Im Prüfbericht 2021 stellte der Landes-Rechnungshof bei Krediten erhebliche Fremdwährungs- und Zinsrisiken fest und empfahl, diese regelmäßig zu bewerten und in den Gemeindegremien zu behandeln (E 41). Nur einmalig, kurz nach Veröffentlichung des Prüfberichts, war eine Befassung der Gemeindevertretung aus den Sitzungsprotokollen ersichtlich, allerdings ohne konkrete Beschlüsse. Umschuldungen nahm die Gemeinde nicht vor, Kredite sind unverändert variabel verzinst (E 42). Laut Information der geprüften Stelle wurden zuletzt periodisch Angebote für eine Konvertierung von Schweizer Franken-Krediten eingeholt. Eine mittelfristige Finanzplanung einschließlich Investitionen erhielt die Gemeindevertretung erstmals im Jänner 2024 zur Kenntnisnahme (E 35). Eine intensivere Auseinandersetzung unter Beiziehung zuständiger Fachpersonen hält der Landes-Rechnungshof für wichtig.

Veranlagung

Hinsichtlich der getätigten risikoreichen Veranlagungsgeschäfte in Millionenhöhe und Verstößen gegen das Spekulationsverbotsgesetz riet der Landes-Rechnungshof der Gemeinde, rechtliche Schritte zu prüfen und einzuleiten (E 44). Die Gemeindevertretung beschloss im Dezember 2021, Forderungen wegen unzulässiger Wertpapiergeschäfte und ungerechtfertigter Gehaltszahlungen zivilgerichtlich geltend zu machen, u.a. um dem Risiko einer Verjährung entgegenzuwirken. Nach Auskunft des zu Beginn der Evaluierung amtierenden Bürgermeisters wird der Ausgang des Strafverfahrens betreffend Personalangelegenheiten abgewartet, die Gemeindevertretung soll im Anschluss befasst werden. Die Ermittlungen bezüglich der Veranlagungsgeschäfte laufen noch, diese waren nicht Gegenstand des Verfahrens.

Die steuerlichen Aspekte im Zusammenhang mit Kapitalerträgen übergab die Gemeinde zur Untersuchung an eine Steuerberatungskanzlei (E 45). Anfang Juni 2021 erstattete sie Selbstanzeige bei der Finanzbehörde. Die Steuern und Anspruchszinsen für die Jahre 2011 bis 2019 summierten sich folglich auf € 0,70 Mio. Zudem fielen bis Ende 2023 Aufwendungen von über € 55.000 für Steuerberatung an. Die Empfehlung, die Anwendung des Spekulationsverbotsgesetzes auch für ausgegliederte Rechtsträger sicherzustellen, ist derzeit nicht relevant (E 46). Es bestehen keine Anwendungsfälle mehr, da die Gemeinde-Immobiliengesellschaften per Ende 2021 aufgelöst wurden (E 6).

Durch die Hinweise des Landes-Rechnungshofs zu fragwürdigen Geschäften beim größten Einzelverlust aus Veranlagungen konnte die Gemeinde wieder ins Eigentum der betroffenen Wertpapiere gelangen und wurde schließlich im Herbst 2023 von den Niederlanden mit € 2,16 Mio. entschädigt. Nach Abzug von Steuern verblieben ihr bislang € 1,57 Mio. Die steuerliche Behandlung ist jedoch nicht abschließend geklärt, die Steuerlast kann auch geringer aus-

fallen.

Stellungnahme

Im Namen der Gemeinde Fußach möchte ich dem Landes-Rechnungshof meinen aufrichtigen Dank für die umfassende, gründliche und professionelle Durchführung der Prüfung aussprechen. Ihre sorgfältige Evaluierung und der daraus resultierende Bericht, die darin enthaltenen Anregungen und Verbesserungsvorschläge nehmen wir sehr ernst und sind für uns von großem Wert. Ihre Bemühungen helfen uns, unsere Verwaltungsprozesse und unsere Finanzführung kontinuierlich zu verbessern und effizienter zu gestalten.

Viele Schritte zur Umsetzung der empfohlenen Maßnahmen sind bereits erledigt oder zumindest konkret eingeleitet. Es ist uns ein wichtiges Anliegen, die hohe Qualität unserer Gemeindearbeit sicherzustellen und die finanziellen Ressourcen verantwortungsvoll zu nutzen. Ihr Bericht unterstützt uns dabei, die Finanzführung unserer Gemeinde noch nachhaltiger und transparenter zu gestalten. Wir sehen dies als wichtigen Beitrag, um das Vertrauen der Bevölkerung in unsere Arbeit zu stärken und die Gemeindefinanzen zukunftssicher zu verwalten.

Bregenz, im August 2024

Die Direktorin

Dr.in Brigitte Eggler-Bargehr