Ausgewählte externe Beratungsleistungen in Dienststellen des Amtes der Landesregierung - barrierefreie Version

Ausgewählte externe Beratungsleistungen in Dienststellen des Amtes der Landesregierung – barrierefreie Version

Informationen

Vorlage an Landtag und Landesregierung

Der Landes-Rechnungshof berichtet dem Landtag gemäß Art. 70 Abs. 1 der Landesverfassung über seine Tätigkeit und die Ergebnisse seiner Prüfungen aus dem Bereich des Landes. Gleichzeitig ist der Bericht der Landesregierung zu übergeben. Nach Vorlage an den Landtag sind die Berichte zu veröffentlichen.

Geprüfte Stellen

Abteilung Regierungsdienste (PrsR) mit Landespressestelle sowie die Abteilungen Personal (PrsP), Finanzangelegenheiten (IIIa), Soziales und Integration (IVa), Landwirtschaft und ländlicher Raum (Va), Allgemeine Wirtschaftsangelegenheiten (VIa) und Straßenbau (VIIb) im Amt der Landesregierung

Die Empfehlungen zu den Einzelprojekten richten sich grundsätzlich an die jeweils mit diesen befassten Dienststellen. Sie gelten auch für zukünftige Beauftragungen von externen Beratungsleistungen.

Prüfzeitraum

2016 bis 2021

Fallweise wurde auf frühere oder aktuelle Entwicklungen Bezug genommen.

Prüfgegenstand

Der Landes-Rechnungshof prüfte von Oktober 2021 bis Juni 2022 ausgewählte externe Beratungsleistungen in Dienststellen des Amtes der Landesregierung. Ziel war insbesondere zu beurteilen, ob bei deren Vergabe und Abwicklung relevante Vorschriften eingehalten wurden und ein wirtschaftliches sowie zweckmäßiges Vorgehen gegeben war. Eine inhaltliche Bewertung der Beratungs- oder Projektergebnisse nahm der Landes-Rechnungshof nicht vor.

Prüfergebnis

Das Ergebnis der Prüfung wurde den geprüften Stellen am 8. Juli 2022 zur Kenntnis gebracht. Die Landesregierung gab am 1. August 2022 eine Stellungnahme ab, die vom Landes-Rechnungshof in den Bericht eingearbeitet wurde.

Formale Aspekte

Im Bericht verwendete geschlechtsspezifische Bezeichnungen gelten grundsätzlich für Frauen und Männer. Gegebenenfalls wurden kaufmännische Auf- und Abrundungen vorgenommen.

Zusammenfassung

Sorgfältiges Vorgehen bei externer Beratung wichtig

Zur Lösung spezifischer Aufgabenstellungen bedient sich das Land auch der Unterstützung von Beratungsunternehmen. Begründet werden Beauftragungen in der Regel mit dem Zukauf intern nicht verfügbarer Expertise oder der Einbringung einer Außenperspektive. Um bei externen Beratungsleistungen ein wirtschaftliches und zweckmäßiges Vorgehen zu gewährleisten, kommt einer soliden Vorbereitung, eindeutigen Vertragsgestaltung und angemessenen Projektsteuerung hohe Bedeutung zu. Zudem sind vergaberechtliche Bestimmungen, interne Genehmigungsvorbehalte und Dokumentationsanforderungen zu beachten. Ausgehend von einer themenspezifischen Landtagsanfrage und eigenen Analysen wählte der Landes-Rechnungshof sieben externe Beratungsleistungen für seine Prüfung aus. Sie wiesen ein Auszahlungsvolumen von insgesamt rund € 1 Mio. auf und waren unterschiedlichsten Politikfeldern zuzuordnen. Die Tagsätze der beigezogenen Unternehmen lagen einschließlich Umsatzsteuer zwischen € 1.150 und € 3.000. Fünf Beauftragungen erfolgten im Wege der Direktvergabe, zwei nach einem geladenen Realisierungswettbewerb mit nachfolgendem Verhandlungsverfahren ohne vorherige Bekanntmachung.

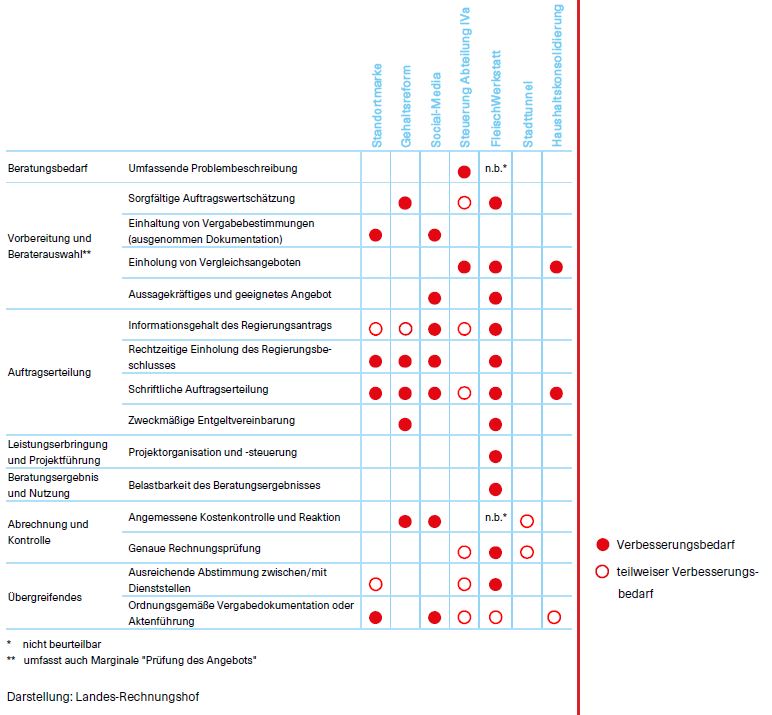

Verbesserungsbedarf bei elementaren Aspekten erkannt

Wenngleich die analysierten Beratungsleistungen thematisch sehr unterschiedlich waren, ergab die Prüfung im Quervergleich wiederkehrend grundlegende Mängel. Auffällig war, dass beinahe alle geprüften Aufträge trotz hoher Beträge und teils vergaberechtlicher Verpflichtung lediglich mündlich erteilt wurden, z.B. auch beim Einzelprojekt Standortmarke mit einer Auftragssumme für die Entwicklungsphase von über € 174.900. Der Landes-Rechnungshof betont u.a. aus Gründen der Rechtssicherheit die Bedeutung der Schriftform. Häufig war die Dokumentation bzw. Aktenführung verbesserungsfähig. In der überwiegenden Zahl der Fälle wurde zudem die notwendige Genehmigung der Landesregierung als Kollegialorgan erst deutlich nach Auftragserteilung oder Leistungsbeginn eingeholt. So lagen bei der Social-Media-Strategie vier Monate zwischen Beauftragung und entsprechendem Regierungsbeschluss. Wiederholt sah der Landes-Rechnungshof den Informationsgehalt von Regierungsanträgen als ausbaufähig an. Teilweise ergab sich Verbesserungsbedarf bei Einholung von Vergleichsangeboten, Abrechnung und Kontrolle sowie Abstimmung zwischen bzw. mit Dienststellen. Ein ausreichender Informationsfluss ist nicht nur wichtig, um Entscheidungsgrundlagen adäquat vorzubereiten, sondern auch um Akzeptanz für ein Vorhaben zu schaffen, wie dies beim Einzelprojekt Steuerung in der Abteilung Soziales und Integration (IVa) ersichtlich wurde.

In Einzelprojekten auch wesentliche Defizite festgestellt

Die Prüfung unterstrich die Bedeutung einer soliden Vorbereitung für die Vergabe und Abwicklung von externen Beratungsleistungen. Der Landes-Rechnungshof kritisiert, dass die Beauftragung des Konzepts für einen regionalen Schlachthof bei einer Veranstaltung mündlich ohne schriftliches Angebot und klare Festlegung von Auftragsgegenstand und -wert erfolgte. Die Fachabteilung wurde erst nachgehend eingebunden, Projektorganisation und -steuerung waren insgesamt unzureichend. Annahmen und Ergebnisse des schließlich vorgelegten Konzepts „Vorarlberger FleischWerkstatt“ zog das Land in Zweifel. Darüber hinaus mahnt der Landes-Rechnungshof allgemein mehr Sorgfalt bei der Einhaltung vergaberechtlicher Bestimmungen und im Besonderen bei der Durchführung von Wettbewerben ein. Teilnahmevoraussetzungen sind klar zu formulieren und deren Einhaltung präzise zu überprüfen. Bei richtiger Berücksichtigung der Umsatzsteuer überschritt beim Einzelprojekt Standortmarke das eingereichte Angebot der späteren Auftragnehmerin die vorgegebene Kostenobergrenze. Dies hätte eigentlich dessen Nichtbewertung durch das Preisgericht zur Folge gehabt. Bei der Social-Media-Strategie wurde von der im Weiteren beauftragten Agenturgemeinschaft, die zum Teil bereits an der Erstellung der Wettbewerbsunterlage mitgewirkt hatte, ein nur eingeschränkt vergleichbares Angebot vorgelegt. Auch wegen einer fehlenden systematischen Kostenkontrolle kam es bei dieser Beratungsleistung zu einer Überschreitung des genehmigten Kostenrahmens. Eine solche zeigte sich noch deutlicher beim Einzelprojekt Gehaltsreform. Sowohl Projektlaufzeit als auch abgerechnete Leistungen verdoppelten sich. Das Entgelt überschritt den relevanten Subschwellenwert für Direktvergaben schließlich erheblich. Diese Vergabeart war auf Grund einer zu optimistischen Auftragswertschätzung gewählt worden.

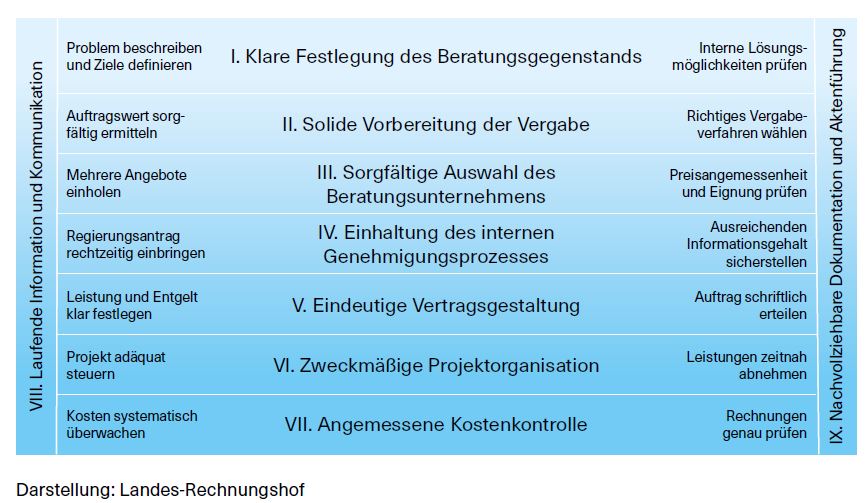

Richtlinie für ermittelte Erfolgsfaktoren erstellen

Basierend auf seinen Feststellungen bei den Einzelprojekten leitete der

Landes-Rechnungshof neun wesentliche Erfolgsfaktoren für externe Beratungsleistungen ab. Sie reichen von der klaren Festlegung des Beratungsgegenstands über die eindeutige Vertragsgestaltung bis zur angemessenen Kostenkontrolle. Um ein wirtschaftliches und zweckmäßiges Vorgehen in Übereinstimmung mit maßgeblichen Vorschriften zu gewährleisten, regt er an, geeignete Maßnahmen zur Einhaltung dieser Erfolgsfaktoren zu ergreifen. Als zielführend sieht er eine spezifische interne Regelung an, deren verbindliche Anwendung an die Überschreitung bestimmter Wertgrenzen gebunden sein kann. Sie soll Verantwortliche bei der Vergabe und Abwicklung von externen Beratungsleistungen unterstützen. Als sinnvoll wird erachtet, darin auf vorhandene, aber derzeit teils zu wenig bekannte oder genutzte Hilfsmittel zu relevanten Themen wie Vergabeangelegenheiten oder Projektmanagement Bezug zu nehmen. Bereits bestehende Vorlagen und Checklisten sollten vermehrt verwendet sowie leichter zugänglich gemacht werden, beispielsweise im Intranet des Landes.

Empfehlungen

01. Einhaltung von Teilnahmevoraussetzungen für Wettbewerb präzise überprüfen

02. Auftragswertschätzung und Vergabeverfahren dokumentieren

03. Schriftlichkeitserfordernisse wie auch eigene Allgemeine Vertragsbedingungen beachten

04. Informationsgehalt von Regierungsanträgen ausbauen

05. Abstimmung zwischen involvierten Abteilungen verbessern

06. Geschätzten Auftragswert sorgfältig ermitteln

07. Aufträge schriftlich erteilen

08. Regierungsbeschlüsse grundsätzlich vor Beauftragung und Leistungsbeginn sowie rechtzeitig bei Überschreitung der genehmigten Mittel einholen

09. Kostenkontrolle systematisch durchführen

10. Bei wesentlich geänderten Umständen Auftragsgrundlagen schriftlich anpassen

11. Mitwirkung an Vorbereitung eines Wettbewerbs durch spätere Teilnehmer möglichst vermeiden

12. Teilnahmevoraussetzungen für Wettbewerb klar formulieren

13. Schriftlichkeitserfordernisse wie auch eigene Allgemeine Vertragsbedingungen beachten

14. Informationsgehalt von Regierungsanträgen ausbauen

15. Regierungsbeschlüsse grundsätzlich vor Beauftragung und Leistungsbeginn sowie rechtzeitig bei Überschreitung der genehmigten Mittel einholen

16. Kostenkontrolle systematisch durchführen

17. Aktenführung und Dokumentation verbessern, elektronisches Aktenverwaltungssystem nutzen

18. Bei Evaluierung der Social-Media-Strategie Umfang weiterer erforderlicher Agenturleistungen prüfen

19. Ergebnisse des Beratungsprojekts forciert umsetzen

20. Bei Auftragswertschätzung voraussichtlich anfallende Nebenkosten berücksichtigen

21. Vergleichsangebote grundsätzlich auch bei Direktvergaben einholen

22. Informationsgehalt von Regierungsanträgen verbessern

23. Originalakt vollständig führen

24. Auftragsgegenstand und -wert vor Auftragserteilung klar festlegen

25. Nicht geringwertige Beratungsaufträge auf Basis geeigneter schriftlicher Angebote vergeben

26. Aufträge schriftlich erteilen

27. Sachgerechte Steuerung und Kontrolle von Beratungsleistungen sicherstellen

28. Originalakt vollständig führen

29. Bei auffälligen Nebenkosten erläuternde Nachweise einfordern

30. Bei wesentlich geänderten Umständen Auftragsgrundlagen schriftlich anpassen

31. Interne Erbringung der Öffentlichkeitsarbeit für bauliche Großprojekte prüfen

32. Konsolidierungsmaßnahmen entsprechend beabsichtigtem Vorgehen in Phase 2 erarbeiten

33. Vergleichsangebote grundsätzlich auch bei Direktvergaben einholen

34. Prüfung der Preisangemessenheit des Auftrags dokumentieren

35. Aufträge schriftlich erteilen

36. Geeignete Maßnahmen ergreifen, um beschriebene Erfolgsfaktoren bei Vergabe und Abwicklung externer Beratungsleistungen sicherzu-stellen

37. Verwendung der durch Vergabezentren bereitgestellten Hilfsmittel forcieren

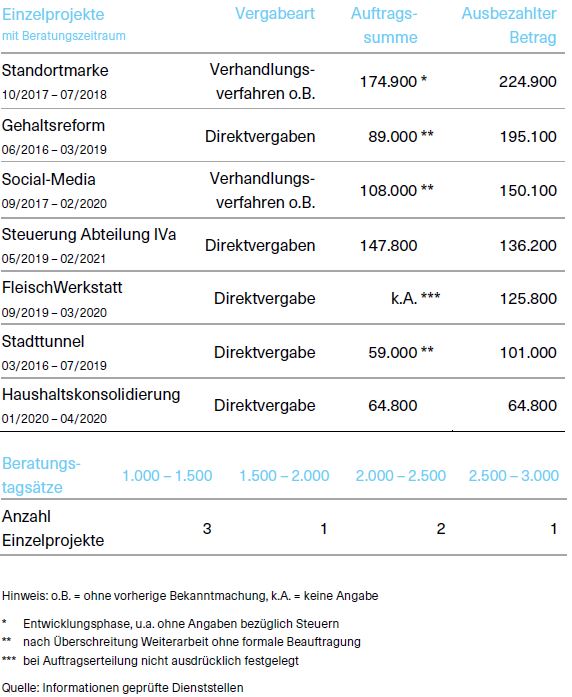

Kenndaten

Ausgewählte externe Beratungsleistungen

in € einschließlich Umsatzsteuer

1 Grundlagen

Externe Beratungsleistungen werden von der Landesverwaltung zugekauft, um u.a. die Qualität und Erfolgswahrscheinlichkeit eines Vorhabens zu erhöhen. Als geistige Dienstleistungen sind sie in der Regel vorab nicht abschließend plan- oder beschreibbar. Daher kommt einer sorgfältigen und fundierten Vorbereitung sowie zweckmäßigen Steuerung hohe Bedeutung zu. Im öffentlichen Bereich sind zudem die Einhaltung von vergaberechtlichen Bestimmungen, internen Genehmigungsvorbehalten und Dokumentationsanforderungen besonders wichtig. In einzelnen Abteilungen bestehende strengere Regelungen für Direktvergaben werden vom Landes-Rechnungshof explizit befürwortet.

Zur Erledigung ihrer Aufgaben bedient sich die Landesverwaltung u.a. der Unterstützung durch externe Beratung. Beauftragungen werden in der Regel mit dem Zukauf intern nicht verfügbarer, spezifischer Fachexpertise oder mit der Einbringung einer Außenperspektive begründet. Letztlich sollen Qualität und Erfolgswahrscheinlichkeit der Vorhaben dadurch erhöht werden.

Anfang 2020 waren die Kosten für derartige Beratungsleistungen Gegenstand einer Landtagsanfrage der FPÖ. Deren Beantwortung enthielt eine Aufstellung der vom Land in den letzten Jahren beauftragten Personen bzw. Unternehmen, der an diese ausbezahlten Landesmittel, der jeweiligen Auftragsgegenstände sowie der für die Abwicklung zuständigen Organisationseinheiten.

Diese Auflistung bildete die Ausgangsbasis für die gegenständliche Prüfung. Der Landes-Rechnungshof glich sie mit eigenen Auswertungen aus der Rechnungswesen-Software des Landes ab. Mangels gesetzlicher oder sonstiger einheitlicher Definition wurde unter einer Beratungsleistung der Zukauf von externem Know-how zur Unterstützung von internen Aufgaben verstanden, um Effizienz bzw. Effektivität zu steigern. Bei der Auswahl stellte der Landes-Rechnungshof vor allem auf beauftragte Leistungen mit hohem finanziellen Volumen oder Auffälligkeiten ab, die sich bereits aus der Erstanalyse ergaben. Bestimmte fachspezifische Beratungen – wie rechtliche oder technische – nahm er aus. Insgesamt wurden Beratungsleistungen in sieben Einzelprojekten näher analysiert.

Wichtiges Ziel der Prüfung war, in einer Gesamtsicht wesentliche Erfolgsfaktoren für die Hinzuziehung von externem Know-how zu identifizieren. Die Beurteilung erfolgte anhand eines einheitlichen Leitfadens. Dieser deckte insbesondere die verschiedenen Prozessschritte ab. Sie reichten von der Erhebung des Beratungsbedarfs über die Beraterauswahl und Auftragserteilung bis hin zur Abrechnung und Kontrolle sowie der Nutzung der Leistung. Auch die Einhaltung vergaberechtlicher und interner Vorschriften, wie die Einholung von Genehmigungen, bildeten Schwerpunkte. Eine inhaltliche Bewertung der Beratungs- oder Projektergebnisse nahm der Landes-Rechnungshof nicht vor.

Als öffentlicher Auftraggeber hat das Land bei Beschaffungen das Vergabegesetz einzuhalten. Bei Beratungsleistungen handelt es sich aus rechtlicher Sicht um Dienstleistungen, deren wesentlicher Inhalt in der Lösung einer Aufgabenstellung durch die Erbringung geistiger Arbeit besteht.

Einzuhaltende Grundsätze sind Gleichbehandlung und Nichtdiskriminierung, Verhältnismäßigkeit und Transparenz, fairer und lauterer Wettbewerb sowie Wirtschaftlichkeit. Die Wahl des richtigen Vergabeverfahrens setzt eine sachkundige und sorgfältige Berechnung des geschätzten Auftragswerts ohne Umsatzsteuer voraus. Abhängig von dessen Höhe ergeben sich auf Grund festgelegter Schwellenwerte rechtlich vorgegebene Möglichkeiten zur Auftragsvergabe mit entsprechend einzuhaltenden Verfahrensvorschriften, Dokumentationsverpflichtungen und Rechtsschutzmöglichkeiten.

Während im Oberschwellenbereich – dieser begann im Prüfzeitraum bei Dienstleistungsaufträgen ab einem Betrag von € 209.000 bis € 221.000 – strengere Regelungen gelten, kommen insbesondere für Direktvergaben vereinfachte Bestimmungen zur Anwendung. Der Subschwellenwert dafür, d.h. der Wert bis zu welchem diese Art der Vergabe zulässig ist, lag in den geprüften Jahren bei € 100.000 netto.

Interne Regelungen können das Vergabegesetz präzisieren bzw. strengere Vorgaben vorsehen. Daher arbeiten öffentliche Verwaltungen gegebenenfalls allgemeine Richtlinien für Direktvergaben aus. Beispielsweise gibt es in der Abteilung Straßenbau (VIIb) einen spezifischen Erlass dafür. Dieser sah zu Beginn der Prüfung des Landes-Rechnungshofs u.a. vor, dass bei geistigen Dienstleistungen ab einem geschätzten Auftragswert von € 20.000 bis auf bestimmte Ausnahmen mehrere Angebote oder unverbindliche Preisauskünfte einzuholen sind. Außerdem werden darin Dokumentations- und Prüfverpflichtungen separat angeführt. Abweichungen sind richtliniengemäß nur unter Angabe von Gründen bzw. Zustimmung des Vorgesetzten zulässig.

Auftragswertschätzung, Wahl des Vergabeverfahrens und Vertragsabschlüsse sind in der Regel dezentral über die fachlich zuständige Organisationseinheit durchzuführen. Auf Verlangen können diese – je nach Zuständigkeit – von den Vergabezentren in den Abteilungen Vermögensverwaltung (IIIb) sowie Straßenbau (VIIb) betreut werden. Dies umfasst je nach Anfrage u.a. die Beratung, die Beurteilung vergaberechtlicher Sachverhalte oder die Bereitstellung von Vorlagen und Checklisten z.B. für bestimmte Vergabeverfahren bzw. Dokumentationen. Darüber hinaus werden im Oberschwellenbereich durchzuführende elektronische Vergabeverfahren weitgehend über die Abteilung Vermögensverwaltung (IIIb) abgewickelt.

Die Bewilligung von Mittelverwendungen bedarf nach der Geschäftsordnung der Landesregierung der kollegialen Beschlussfassung, wenn diese im Einzelfall den Betrag von € 25.000 übersteigen und eine gesetzliche oder vertragliche Verpflichtung hierzu nicht besteht. Bei wiederkehrenden Leistungen an den gleichen Empfänger ist die Bewilligung auch dann erforderlich, wenn sie zwar nicht im Einzelfall, jedoch in ihrer Gesamtheit den Betrag von € 25.000 im Jahr übersteigt. Bei Bauvorhaben gelten höhere Wertgrenzen.

Die Genehmigung der Landesregierung hat grundsätzlich vor Eingehen einer vertraglichen Verpflichtung und Leistungsbeginn zu erfolgen. Dafür ist über die für das Vorhaben fachlich zuständige Dienststelle ein begründeter Antrag in eine Regierungssitzung einzubringen. Diese findet bis auf bestimmte Ausnahmen einmal wöchentlich statt. In dringenden Fällen kann eine Beschlussfassung im Umlaufweg erfolgen. Konkrete, schriftliche Vorgaben über den Informationsgehalt sowie Detailgrad von Regierungsanträgen sind nicht vorhanden.

Die Erledigung inhaltlich und organisatorisch komplexer Aufgaben von besonderer Bedeutung kann gemäß Geschäftsordnung des Amtes der Landes-

regierung durch Projektarbeit unterstützt werden. Dafür wurde im Jahr 2017 eine neue Richtlinie für Projektarbeit in der Landesverwaltung beschlossen. Sie regelt die Vorgehensweise beim Planen und Durchführen von Projekten. Darauf aufbauend werden auch Muster für Projektaufträge mit Zielen und Hauptaufgaben, Abschlussberichte sowie allgemeine Ausführungen zu Projektstruktur und -organisation bereitgestellt.

Die Kanzleiordnung des Amtes der Landesregierung stellt Regelungen zur Aktenbearbeitung bzw. -führung auf. Sie verpflichtet, jedes Geschäft aktenkundig zu erledigen. Zudem hat jeder Akt ein vollständiges Bild über die Vorgänge im betreffenden Verfahren wiederzugeben. Ebenso gilt, dass eine elektronische Aktenführung anzustreben ist. Dafür wird ein entsprechendes Aktenverwaltungssystem eingesetzt.

Die allgemeinen Grundsätze des staatlichen Handelns gelten auch beim Zukauf von Know-how. Da geistige Dienstleistungen in der Regel vorab nicht abschließend plan- oder beschreibbar sind, kommt einer sorgfältigen und fundierten Vorbereitung sowie zweckmäßigen Steuerung der extern unterstützten Projekte bzw. der Beratungsleistungen hohe Bedeutung zu.

Als öffentlicher Auftraggeber ist überdies wichtig, dass die vergaberechtlichen Bestimmungen eingehalten werden. Der Landes-Rechnungshof begrüßt in diesem Zusammenhang die Einrichtung von Vergabezentren, die Erstellung und Nutzung von Vorlagen sowie interne Präzisierungen. Insbesondere wird das Bestehen von strengeren Regelungen für Direktvergaben in einzelnen Abteilungen positiv hervorgehoben.

Wesentlich ist außerdem, dass interne Genehmigungen rechtzeitig, in ausreichendem Umfang sowie unter Anführung der zentralen Entscheidungsgrundlagen eingeholt werden. Zusätzlich ist deren Einhaltung systematisch zu kontrollieren. Der Landes-Rechnungshof betont, dass eine kollegiale Beschlussfassung der Landesregierung für die Mittelverwendung ab der festgelegten Höhe erforderlich ist, auch wenn eine budgetäre Deckung grundsätzlich gegeben ist.

Bestehende Dokumentationspflichten tragen zu Transparenz und Nachvollziehbarkeit von Entscheidungen bei. Auf deren Einhaltung ist besonderes Augenmerk zu legen. Für die Erledigung von inhaltlich und organisatorisch komplexen Aufgaben bietet die Richtlinie für Projektarbeit in der Landesverwaltung eine gute Basis. Die Nutzung der Vorlage für Projektaufträge wird explizit befürwortet.

2 Einzelprojekte

2.1 Standortmarke

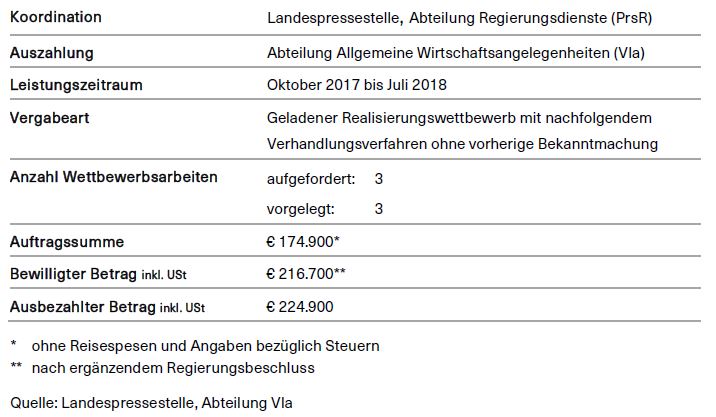

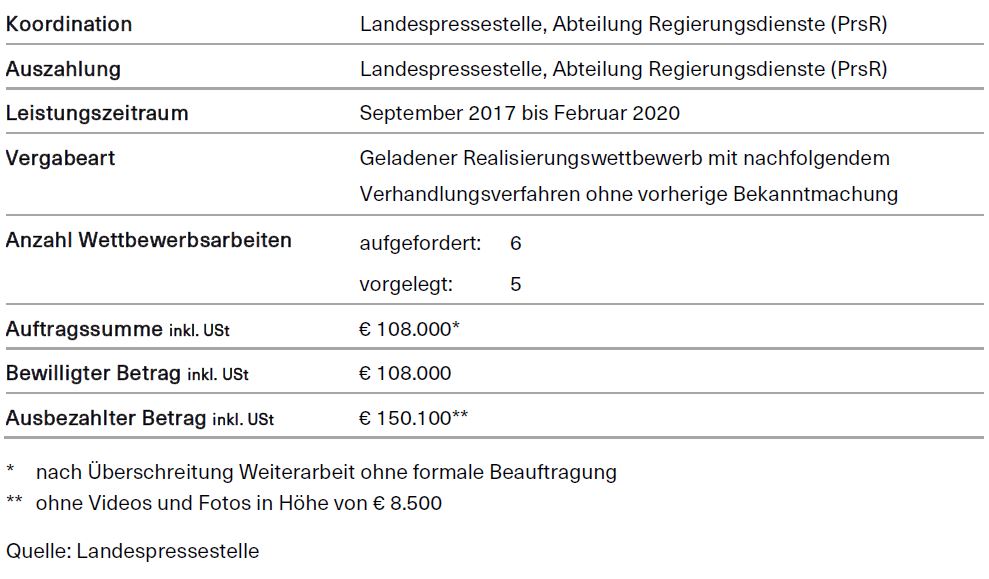

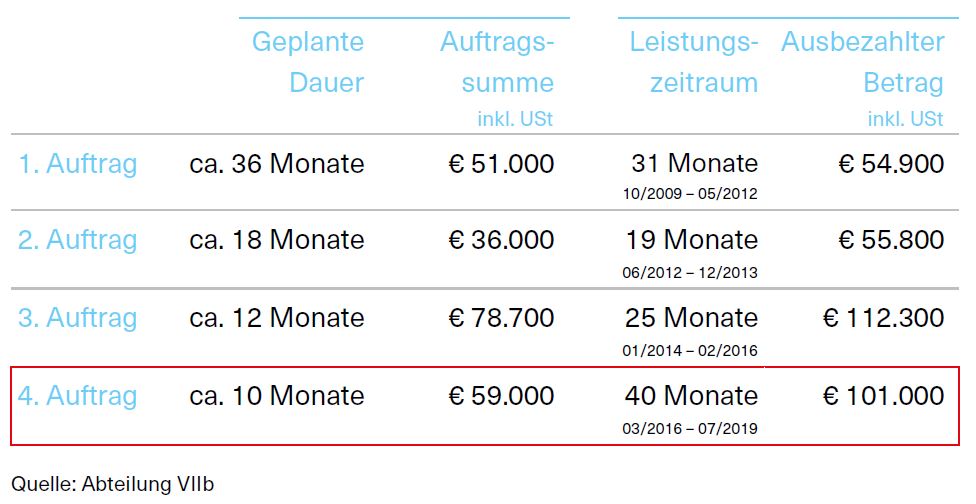

Für die strategische Konzeption der Entwicklung und Implementierung einer Standortmarke bediente sich das Land ab dem Jahr 2017 einer deutschen Beratungsagentur. Das von ihr im Wettbewerb eingereichte Angebot überstieg die vorgegebene Kostenobergrenze, da die Umsatzsteuer irrtümlich nicht berücksichtigt war. Ebenso bestanden weitere vergaberechtliche Mängel. Der Auftrag wurde nur mündlich sowie vor Genehmigung der Landesregierung erteilt. Auch Dokumentation und Abstimmung zwischen den involvierten Dienststellen zeigten Verbesserungspotenzial. Die Beratungskosten für die geprüften Konzeptionsleistungen betrugen € 224.900.

Im Jahr 2017 initiierte das Land gemeinsam mit verschiedenen Partnern einen Prozess zur Entwicklung und Implementierung einer Standortmarke für Vorarlberg. Für die strategische Konzeption wurde eine Beratungsagentur beigezogen. Die Landespressestelle in der Abteilung Regierungsdienste (PrsR) koordinierte den Entwicklungsprozess und die Abteilung Allgemeine Wirtschaftsangelegenheiten (VIa) verantwortete die finanzielle Abwicklung. Das Beratungsentgelt für die externe Leitung der Entwicklungsphase von Oktober 2017 bis Juli 2018 belief sich auf € 224.900 brutto.

Beratung – Entwicklung Standortmarke

Das Land beabsichtigte eine Standortmarke einzuführen und dafür einen Entwicklungsprozess unter umfassender Beteiligung zu starten. Die Merkmale Vorarlbergs, wie der leistungsfähige Wirtschaftsstandort und die hohe Lebens- und Freizeitqualität, sollten zu einer Marke verdichtet werden. Sie war dazu gedacht, Identität nach innen zu stiften und die positive Wahrnehmung nach außen zu stärken. Ziel war die Erarbeitung eines klaren und identitätsstiftenden Markenkerns sowie einer Strategie zur anschließenden Implementierung und Erreichung der Markenziele.

Da es sich um eine komplexe Thematik handelte und landesintern Ressourcen sowie Know-how fehlten, wurde die Beiziehung externer Expertise als notwendig erachtet. Zudem war die Erwartung, dadurch eine möglichst objektivierte Sicht auf die Region zu gewährleisten.

Die Landespressestelle begann auskunftsgemäß im Frühjahr 2017 mit den Vorbereitungen der Auftragsvergabe. Sie schätzte den Auftragswert indem sie Gespräche mit Regionen führte, welche bereits mit Standortmarkenprojekten befasst waren, und holte Erkundigungen hinsichtlich Kosten ein. Zudem kontaktierte sie diesbezüglich die Landestourismusorganisation und informierte sich über branchenübliche Beratungstagsätze. Sie berechnete den geschätzten Auftragswert brutto in Höhe von € 180.000, hielt dies jedoch im Detail nicht eigens schriftlich fest.

Die koordinierende Stelle zog in Betracht, einen geladenen Realisierungswettbewerb mit nachfolgendem Verhandlungsverfahren ohne vorherige Bekanntmachung zum Abschluss eines Dienstleistungsauftrags durchzuführen. Dabei handelt es sich um eine Auslobung, bei welcher mindestens drei Unternehmer einzuladen sind. Anschließend muss jedenfalls mit dem Erstgereihten über den Vertragsinhalt verhandelt werden. Die Abteilung Vermögensverwaltung (IIIb) stellte eine Checkliste und Vorlage für eine Wettbewerbsunterlage bereit. Die Landespressestelle adaptierte Letztere in Rücksprache mit der beratenden Abteilung. Darin wurden die Wirtschaftsabteilung als Auslober angeführt und die Agenturkosten mit € 180.000 brutto gedeckelt. Die Wettbewerbsunterlage enthielt weiters den Hinweis, dass bei Überschreitung dieser Obergrenze die eingereichte Arbeit vom Preisgericht nicht bewertet wird. Überdies war darin verankert, dass die Allgemeinen Vertragsbedingungen für Kommunikationsdienstleistungen des Landes (AGB-K) wesentliche Grundlage für eine allfällige Beauftragung bilden. Diese regeln neben dem Schriftlichkeitsgebot beispielsweise, dass Rechnungen grundsätzlich 30 Tage ab Eingang zur Zahlung fällig werden.

Aufgabe der Wettbewerbsteilnehmer war, das Vorgehen für eine Markenentwicklung und kein Logodesign oder eine Tourismusmarke zu entwerfen.

Über die Landespressestelle wurden im Mai 2017 drei Agenturen mit Sitz außerhalb Vorarlbergs zum Realisierungswettbewerb eingeladen, welche auch teilnahmen. Die eingereichte Wettbewerbsarbeit einer deutschen Agentur enthielt ein Angebot über € 174.900 zuzüglich Reisespesen und ohne Angaben hinsichtlich Steuern. Im Zuge der Vorprüfung auf Erfüllung der formalen Voraussetzungen wurden die preislichen Angaben auskunftsgemäß als Bruttobetrag gewertet. Zu einer diesbezüglichen Nachfrage kam es nicht.

Die Jury-Sitzung fand im darauffolgenden Juli statt. Mitglieder des Preisgerichts waren der Landeshauptmann, der damalige Landesstatthalter, der Präsident der Wirtschaftskammer sowie der Leiter der Landespressestelle. Die Wettbewerbsarbeiten wurden nach absteigend gereihten Kriterien beurteilt. Diese reichten von der Eignung des vorgeschlagenen Prozesses zur Zielerreichung bis zum Preis.

Die deutsche Agentur gewann mit deutlichem Punktevorsprung. Als Gründe gab die Jury beispielsweise ausgezeichnete Referenzen, schlüssigstes Prozessdesign und Kenntnis Vorarlbergs an. Die zwei unterlegenen Teilnehmer wurden mündlich verständigt, dass sie nicht zum nachfolgenden Verhandlungsverfahren zugelassen sind. Vergaberechtlich hätte dies schriftlich erfolgen müssen.

Nach Angaben der Landespressestelle klärte diese in nachfolgenden Verhandlungen mit der Wettbewerbssiegerin u.a. Modalität der Workshops oder Einstiegszeitpunkt der Agentur. Eine Dokumentation über dieses Vergabeverfahren z.B. über besprochene Inhalte oder vereinbarte Ergebnisse lag nicht vor. Das Ergebnis war auskunftsgemäß im Wesentlichen deckungsgleich mit der eingereichten Wettbewerbsarbeit.

Mitte August 2017 beauftragte der Leiter der Landespressestelle die deutsche Agentur mündlich. Die vergaberechtlichen Bestimmungen sehen dafür Schriftlichkeit vor, ebenso die AGB-K. Im November desselben Jahres holte die Abteilung Allgemeine Wirtschaftsangelegenheiten (VIa) – welcher das zugehörige Angebot nicht vorlag – einen Regierungsbeschluss zur Bewilligung der den Markenentwicklungsprozess betreffenden Ausgaben ein. Sie stützte sich dabei auf einen von der Landespressestelle bereitgestellten Entwurf. Der Sitzungsantrag enthielt keine Angaben zu Beratungstagsatz, Leistungsumfang oder voraussichtlicher Höhe der Reisespesen. Die Landesregierung ermächtigte – wie beantragt – die Wirtschaftsabteilung, den Dienstleistungsauftrag mit der deutschen Agentur abzuschließen und genehmigte Mittel in Höhe von € 180.000 brutto.

Im Oktober 2017 fand das Kick-off Meeting statt. Der Entwicklungsprozess gliederte sich in mehrere Abschnitte, eine eigens konzipierte Projektkommunikation begleitete diesen. Die Agentur erarbeitete die Prozessabschnitte methodisch und führte sie auch durch. Die Wirtschafts-Standort Vorarlberg Betriebsansiedlungs GmbH (WISTO) unterstützte organisatorisch vor Ort. Gemeinsam mit der Landespressestelle wurden wöchentliche Besprechungen abgehalten.

Grundlage bildete die Sichtung bestehender Initiativen, Aktivitäten und Entwicklungskonzepte in der Region sowie zahlreiche Interviews mit Stakeholdern. Ein Projektteam erarbeitete unter Begleitung des Beratungsunternehmens in einer Workshop-Serie Vorschläge für Markenkern, -strategie und -positionierung. Zentrale Ergebnisse wurden in unterschiedlichen Formaten reflektiert. Die Agentur berichtete einem Steuerungskreis regelmäßig über den Verlauf. Dieses Entscheidungsgremium besteht aus drei Mitgliedern der Landesregierung sowie den jeweiligen Präsidenten der Industriellenvereinigung, der Wirtschafts- und der Arbeiterkammer.

Der Entwicklungsprozess konnte wie vorgesehen im Sommer 2018 abgeschlossen und das Ergebnis im November desselben Jahres der Öffentlichkeit präsentiert werden. Die Marke Vorarlberg wurde als Zukunftsprogramm und übergeordnetes Wertedach für die Region ausgestaltet. Neben dem Markenkern „ehrgeizig, ghörig, anpackend, menschlich, eigenständig, kritisch, zusammenschaffend“ stellten die Initiatoren die markenstrategischen Prinzipien und den Ein-Wort-Wert „chancenreich“ vor. Weiters wurde die Positionierung – Vorarlberg soll im Jahr 2035 der chancenreichste Lebensraum für Kinder sein – präsentiert. Zusätzlich stellte das Projektteam identifizierte Aktions- und Handlungsfelder, wie Bildung, sozialer Zusammenhalt oder Digitalisierung, vor. Das Konzept beinhaltete darüber hinaus die Markenorganisation für die Implementierung und den Umsetzungsplan.

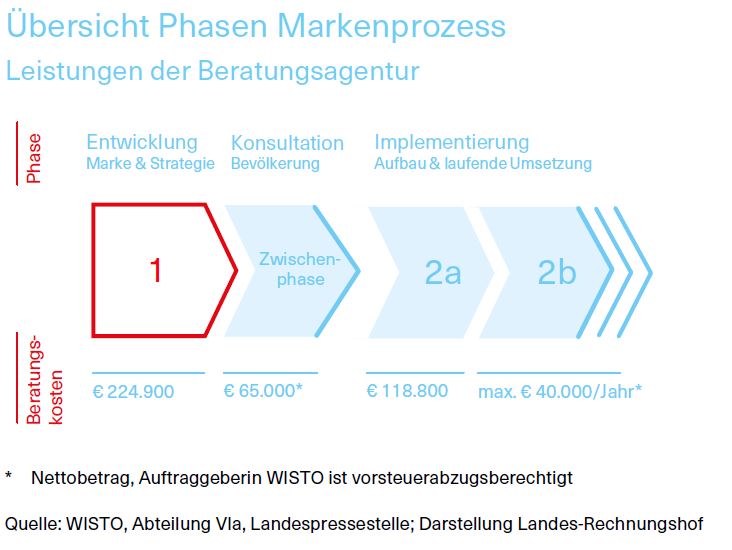

Das entwickelte Markenkonzept bildete die Grundlage für die Implementierung und wird dazu genutzt, die Standortmarke zu etablieren.

Nach der vom Landes-Rechnungshof geprüften Entwicklungsphase folgte eine Zwischenphase, welche anfänglich nicht vorgesehen war. In dieser wurden im November 2018 die breite Bevölkerung und relevante Stakeholder zu den erarbeiteten Ergebnissen konsultiert. Dazu veranstalteten die Projektverantwortlichen Partizipationsmöglichkeiten in Form von vier Regionalveranstaltungen, Onlineumfragen, einem Markenkonvent sowie einer Ausstellung. Das Beratungsentgelt der Agentur hierfür belief sich auf € 65.000 netto. Dieses beglich die WISTO mit Mitteln, welche das Land zur Verfügung stellte. Im Mai 2019 fand eine Großveranstaltung zum Auftakt der Marke Vorarlberg statt. Damit endete der Entwicklungsprozess und die Implementierung begann.

Im ersten Teil der Implementierungsphase erfolgte vor allem der Aufbau von Markenorganisation und -controlling sowie die Gestaltung des Corporate Designs. Weiters wurden u.a. das Regelwerk für die Auswahl und Ausarbeitung von Markenprojekten, Ziele und Mittel der Markenkommunikation sowie die angebotenen Markenservices festgelegt. Abweichend von der ursprünglichen Planung begleitete die deutsche Agentur auch diese Phase, wofür Kosten in Höhe von € 118.800 brutto für das Land anfielen. Pandemiebedingt kam es zu Verzögerungen.

Die laufende Umsetzung erfolgt über die WISTO auf Basis des erarbeiteten Markenkonzepts. Die Landesvermögen-Verwaltungsgesellschaft m.b.H. beauftragte diese ab Juli 2020 mit Markenführung und -management. Erstere ist als 100-prozentige Landesgesellschaft Eigentümerin der Marke Vorarlberg. In dieser Phase werden jährlich Themenschwerpunkte gesetzt, wie „Talente entdecken“ für das Jahr 2020. Die deutsche Agentur unterstützt weiterhin. Für ihre Beratung hat die WISTO von Mitte 2021 bis 2024 auskunftsgemäß maximal € 40.000 netto pro Jahr vorgesehen.

In der analysierten Entwicklungsphase war die Landespressestelle für die Prüfung der Abrechnungen auf sachliche und rechnerische Richtigkeit zuständig. In der Verantwortung der Abteilung Allgemeine Wirtschaftsangelegenheiten (VIa) lag die finanzielle Abwicklung und Überprüfung der Einhaltung des Regierungsbeschlusses. Sie wurde bei Begleichung der ersten Rechnung im Jänner 2018 darauf aufmerksam, dass die Leistungen der deutschen Beratungsagentur vom Auftraggeber im Inland zu versteuern waren. Grund ist, dass bei Leistungen von ausländischen Unternehmen die Pflicht zur Abfuhr der Umsatzsteuer in der Regel auf den Leistungsempfänger übergeht. Die Wirtschaftsabteilung berichtigte dies und führte fortan die Umsatzsteuer bezüglich der deutschen Beratungsleistung ab.

Insgesamt stellte die Agentur € 174.900 für Leistungen und € 12.500 für Reisespesen in Rechnung. Zusätzlich war aber auch Umsatzsteuer in Höhe von € 37.500 durch das Land abzuführen. Die betreffenden Ausgaben überstiegen die ursprünglich genehmigten Mittel, da Umsatzsteuer und Reisespesen nicht eingerechnet waren. Die Wirtschaftsabteilung reichte deshalb zur Berichtigung rechtzeitig einen zusätzlichen Sitzungsantrag ein. Darin blieben zwei Reisespesenabrechnungen in Höhe von € 8.200 unberücksichtigt. Die Erste lag zum Zeitpunkt der Antragstellung bereits vor, die Zweite langte erst später ein. Darüber hinaus beglich das Land die höchste Rechnung der Beratungsagentur über € 131.200 vor ihrer Fälligkeit nach den AGB-K.

In den Rechnungen wies die Agentur jeweils auf ihr Angebot vom 3. Februar 2017 und die Beauftragung vom 15. August 2017 hin. Laut Auskunft der Landespressestelle konnte nicht eruiert werden, was Hintergrund dieses Angebots war. Es wurde weder von ihr noch von der Abteilung Allgemeine Wirtschaftsangelegenheiten (VIa) eingeholt.

Die Entwicklung und Implementierung einer Standortmarke stellt ein komplexes Vorhaben dar. In Anbetracht dessen erachtet der Landes-Rechnungshof das Beiziehen von Markenexpertise als zielführend. Hingewiesen wird jedoch darauf, dass insbesondere durch die Folgebeauftragungen in Summe beachtliche Beratungskosten dieser Agentur für den Markenprozess anfielen. Die Wirkung des Gesamtprojekts kann jedenfalls nur langfristig beurteilt werden.

Wenngleich die Verwendung der von der Abteilung Vermögensverwaltung (IIIb) zur Verfügung gestellten Vorlage positiv hervorzuheben ist, wird die Dokumentation der Berechnung des geschätzten Auftragswerts als verbesserungsfähig angesehen. Der Landes-Rechnungshof beanstandet weiters, dass der Überprüfung der Einhaltung der Teilnahmevoraussetzungen im durchgeführten Wettbewerb zu wenig Beachtung beigemessen wurde. Bei rückwirkend richtiger Berücksichtigung der Umsatzsteuer überschritt das im Wettbewerb eingereichte Angebot der deutschen Agentur die mit € 180.000 brutto gedeckelten Kosten. Das hätte laut Wettbewerbsunterlage die Nichtbewertung seitens des Preisgerichts zur Folge gehabt. Unklar sind ferner die Auswirkungen des schon vor dem Wettbewerb vorliegenden Angebots der späteren Auftragnehmerin, auf welches sie in ihren Rechnungen verwies.

Auf Grund der vergaberechtlich verpflichtenden Schriftlichkeit kritisiert der Landes-Rechnungshof die mündliche Auftragserteilung sowie die ebensolche Bekanntgabe, dass die im Wettbewerb unterlegenen Agenturen nicht zum Verhandlungsverfahren zugelassen sind. Eine schriftliche Auftragserteilung wird generell im Sinne der Rechtssicherheit als notwendig erachtet. Ferner bemängelt er die fehlende Dokumentation des Verhandlungsverfahrens sowie die Nichteinhaltung der AGB-K, welche laut Wettbewerbsunterlage wesentliche Vertragsgrundlage waren.

Darüber hinaus regt der Landes-Rechnungshof an, bei mehreren involvierten Abteilungen auf eine engere Abstimmung und einen reibungslosen Informationsfluss zu achten. Beim Verfassen von Regierungsanträgen sollten der einbringenden Dienststelle das Angebot vorliegen und Zuständigkeiten zu Vertragsabschlüssen eindeutig geklärt sein. Überdies erachtet er als zweckmäßig, den Informationsgehalt von Regierungsanträgen auszubauen. Auf die Höhe der Tagsätze und den konkreten Leistungsumfang ist explizit hinzuweisen, ebenso sind voraussichtlich anfallende Nebenkosten zu quantifizieren. Auch ist erforderlich, dass Regierungsanträge rechtzeitig, d.h. grundsätzlich vor Auftragserteilung oder Leistungserbringung, eingebracht werden. Durch systematische Kostenüberwachung konnte die Abteilung Allgemeine Wirtschaftsangelegenheiten (VIa) in der Folge die Überschreitung der ursprünglich genehmigten Mittel erkennen und zeitgerecht durch einen ergänzenden Regierungsbeschluss weitgehend berichtigen.

Empfehlung

01. Einhaltung von Teilnahmevoraussetzungen für Wettbewerb präzise überprüfen

02. Auftragswertschätzung und Vergabeverfahren dokumentieren

03. Schriftlichkeitserfordernisse wie auch eigene Allgemeine Vertragsbedingungen beachten

04. Informationsgehalt von Regierungsanträgen ausbauen

05. Abstimmung zwischen involvierten Abteilungen verbessern

Stellungnahme

Die Empfehlungen werden zur Kenntnis genommen und umgesetzt bzw. bei zukünftigen Beauftragungen externer Beratungsleistungen berücksichtigt. Die relevanten Prozesse werden anhand der vom Landes-Rechnungshof formulierten Erfolgsfaktoren optimiert und insbesondere durch interne Regelungen, Hilfsmittel sowie Schulungs- bzw. Sensibilisierungsmaßnahmen ergänzt.

Regierungsanträge sind von der zuständigen Abteilung grundsätzlich so zu gestalten, dass das zu beschließende Projekt ohne Vorwissen nachvollzogen werden kann. Hinkünftig wird der notwendige Inhalt von vergleichbaren Regierungsanträgen betreffend externe Beratungsleistungen erweitert und verbindlich festgelegt.

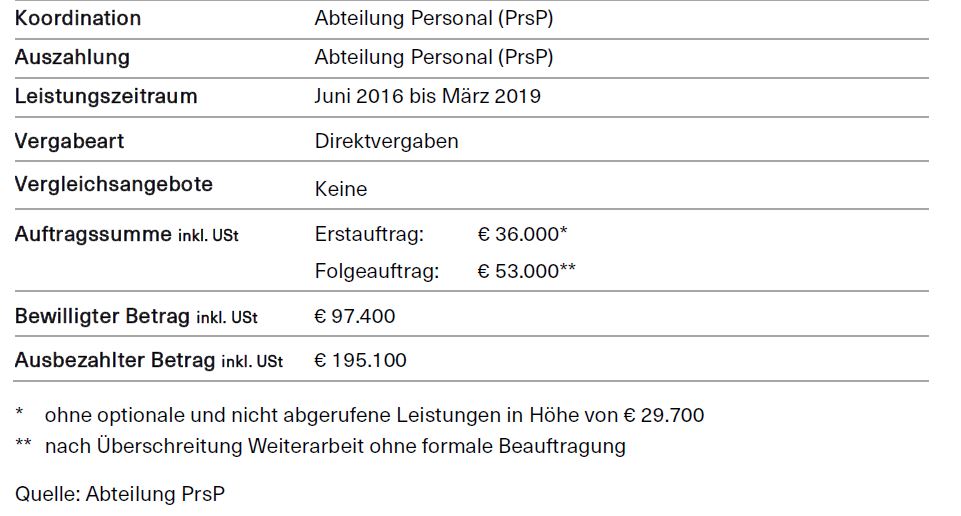

2.2 Gehaltsreform

Im Jahr 2016 zog das Land eine externe Beratung hinzu, um sein Gehaltssystem zu reformieren. Damit sollten erprobte Instrumente und Know-how zugekauft sowie Erfahrungen aus ähnlichen Vorhaben genutzt werden. Sowohl Projektlaufzeit als auch abgerechnete Leistungen verdoppelten sich gegenüber der Planung. Der Auftragswert war zu optimistisch geschätzt. Der Regierungsbeschluss wurde erheblich überschritten und zudem nicht rechtzeitig eingeholt. Bemängelt werden weiters die mündliche Auftragserteilung, die Entgeltvereinbarung ohne klare Deckelung sowie die fehlende systematische Kostenkontrolle. Für die externe Beratung summierten sich die Kosten auf € 195.100.

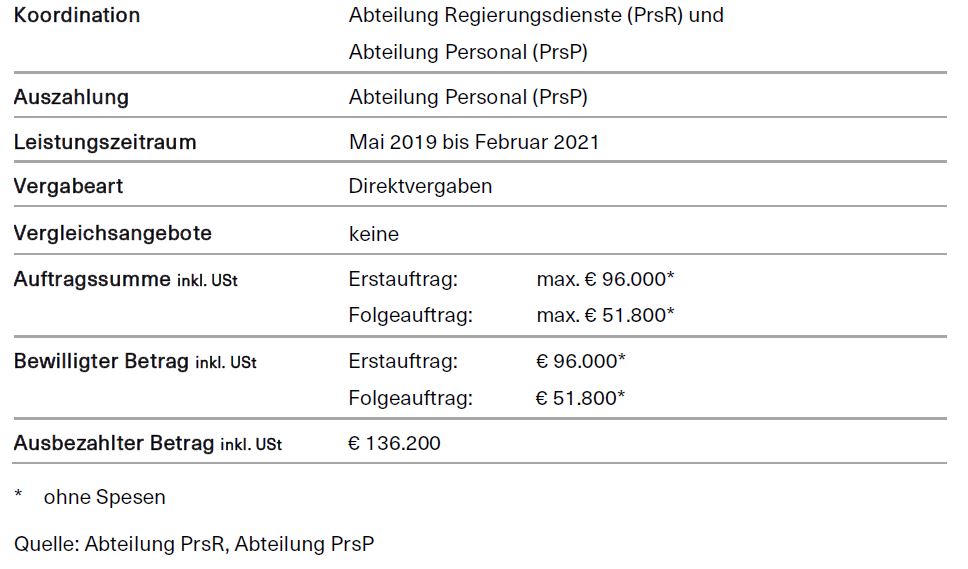

Im Frühjahr 2016 nahm die Abteilung Personal (PrsP) ein Projekt zur Reform des Gehaltssystems der Landesbediensteten erneut auf. Erste Arbeiten dazu erfolgten bereits Jahre zuvor mit externer Unterstützung. Im Rahmen des wieder aufgenommenen Projekts war geplant, unter Beiziehung desselben Beraters das Gehaltssystem innerhalb eines Jahres zu überarbeiten. Das Vorhaben wurde zeitnah gestartet, konnte jedoch erst nach drei Jahren und einer Folgebeauftragung zum Abschluss gebracht werden. Anfang 2020 trat das neue Gehaltssystem in Kraft. Insgesamt belief sich das Entgelt für Leistungen im Zeitraum von Juni 2016 bis März 2019 auf € 195.100 brutto.

Beratung – Gehaltsreform

Die Gehaltssysteme für Beamte und Angestellte wurden bereits im Jahr 2000 nach fast zehnjähriger Vorbereitungszeit geändert. Kerninhalt der damaligen Reform war u.a. die Ablöse der an Alter und Ausbildung orientierten Entlohnung durch ein funktionsorientiertes System.

Nach Einführung des Gehaltssystems 2000 zeigten sich jedoch einige Schwachstellen, worauf bereits ein Bericht des Landes-Rechnungshofs von März 2009 hinwies. Schwierigkeiten ergaben sich insbesondere aus den aufwendigen individuellen Stellenbewertungen, den zahlreichen nachträglichen Aufwertungen durch eine Überprüfungskommission sowie dem generellen Druck zur Höherbewertung von Stellen.

Die Abteilung Personal (PrsP) strebte ebenfalls eine Weiterentwicklung an. Noch im Jahr 2009 erstellte sie Projektskizzen für die Reform des Gehaltssystems und nahm fachliche Beratung in Anspruch. Auf Grund interner Widerstände und der als dringlicher angesehenen Reform des Gehaltssystems in den Landeskrankenhäusern wurde diese vorgezogen und in den Jahren 2011 bis 2013 umgesetzt.

In dem im Jahr 2016 wieder aufgenommenen Projekt wurde die Evaluierung und Überarbeitung des Gehaltssystems 2000 der Landesbediensteten angestrebt. Eine rein interne Umsetzung des Vorhabens sah die Abteilung Personal (PrsP) als wenig zweckmäßig an. Durch die Einbindung einer externen Beratung beabsichtigte sie, erprobte Instrumente und entsprechendes Know-how zuzukaufen.

Der Vorstand der Abteilung Personal (PrsP) führte im März 2016 Gespräche mit jenem Berater, welcher bereits seit dem Jahr 2009 in die Projektkonzeption eingebunden war und auch die Gehaltsreform in den Landeskrankenhäusern begleitet hatte. Dieser ist auf die Entwicklung und Einführung von Gehaltssystemen spezialisiert. Im selben Monat übermittelte der Berater ein Angebot für das Projekt in Höhe von € 164.100 brutto. Als Leistungen waren Projektplanung, Evaluierung und Überarbeitung des Einreihungsplans sowie relativ umfangreiche Prognoserechnungen zum Personalaufwand vorgesehen. In mehreren Abstimmungsrunden wurde das Angebot nachverhandelt und ein reduzierter Tagsatz des Seniorberaters vereinbart. Darüber hinaus sah die Personalabteilung vor, die Projektplanung sowie die Prognoserechnungen zum Personalaufwand in der Abteilung selbst zu erbringen.

Anfang Juni 2016 schätzte der Vorstand der Personalabteilung daraufhin den Auftragswert der externen Beratung für die Evaluierung und Überarbeitung des Gehaltssystems auf € 36.000 zuzüglich Umsatzsteuer. Weitere € 30.000 netto sah er als optionale Kosten für die Erstellung eines Berechnungsmodells und die Durchführung von Prognoserechnungen zum Personalaufwand vor, falls diese Leistungen auf Grund von Ressourcenengpässen extern zugekauft werden müssten. Er hielt seine Überlegungen in einem Aktenvermerk fest. Die verhältnismäßig niedrige Kostenschätzung begründete er u.a. damit, dass wegen der vorangegangenen Gehaltsreform in den Landeskrankenhäusern entsprechendes Fachwissen aufgebaut worden sei, daher manche Arbeitsschritte von der Personalabteilung übernommen werden könnten und es sich lediglich um eine Weiterentwicklung des funktionsorientierten Gehaltssystems handle. Die abteilungsinterne vergaberechtliche Prüfung erachtete eine Direktvergabe auf Grund der angenommenen Unterschreitung des Subschwellenwerts von € 100.000 netto als gerechtfertigt. Im Gespräch mit dem Landes-Rechnungshof räumte der Abteilungsvorstand ein, dass die Auftragswertschätzung im Nachhinein betrachtet deutlich zu optimistisch war.

Vergleichsangebote anderer Beratungsunternehmen wurden nicht angefragt. Die Abteilung Personal (PrsP) ging davon aus, dass die Zusammenarbeit mit diesem konkreten Berater erfolgversprechend sei. Neben dem Spezialwissen zu Gehaltssystemen wurde insbesondere die Vorerfahrung aus Projekten mit anderen Landesverwaltungen sowie jene in den Vorarlberger Landeskrankenhäusern und Gemeinden hervorgehoben. Auch basierte das Gehaltssystem 2000 bereits auf der vom Berater genutzten Systematik, weshalb die Personalabteilung die Zusammenarbeit mit anderen Unternehmen als wenig zielführend erachtete.

Mitte Juni übermittelte der Berater ein aktualisiertes Angebot in Höhe von € 36.000 brutto für die Evaluierung und Überarbeitung des Gehaltssystems 2000 sowie weiteren € 29.700 brutto für die Erstellung eines Berechnungsmodells und Durchführung von Prognoserechnungen. Die Projektbeschreibung sah vor, dass die externe Begleitung weniger als ein Jahr dauern würde und die Reform des Gehaltssystems mit Beginn 2018 fertig umgesetzt wäre. Im Angebot des Beraters war vermerkt, dass bei allfälliger Änderung des Leistungsumfangs nach definiertem Tagsatz abgerechnet werden soll. Der angegebene Tagsatz war marktadäquat. Von der Eignung des Beraters wurde aufgrund der Vorerfahrungen ausgegangen.

Kurz nach Angebotslegung beauftragte der Vorstand der Abteilung Personal (PrsP) mündlich den Berater. Die Leistungserbringung startete unmittelbar. Im Folgemonat stellte sich heraus, dass der ursprüngliche Plan der Überarbeitung des bestehenden Gehaltssystems nicht sinnvoll und zweckmäßig wäre und daher nicht mehr weiterverfolgt werden sollte. Stattdessen wurde entschieden, ein eigenständiges Gehaltssystem mit dem damaligen Arbeitstitel Gehaltssystem 2018 zu entwickeln, welches weniger Gehaltsklassen umfasst. Im Zuge dessen sollte auch eine neue Gehaltstabelle erarbeitet werden. Die Personalabteilung ging davon aus, dass für die Entwicklung des Gehaltssystems 15 zusätzliche Beratungstage anfallen. Ein aktualisiertes Angebot wurde jedoch nicht eingeholt.

Eine Genehmigung der für dieses Projekt geplanten Ausgaben durch die Landesregierung holte die Personalabteilung mit Sitzungsantrag von Ende Juli 2016 ein. Zu diesem Zeitpunkt waren bereits Leistungen im Umfang von mehr als 13 Beratungstagen erbracht. Im Sitzungsantrag wurde das geänderte Vorgehen im Groben festgehalten und der Erteilung des Beratungsauftrags für die Neuentwicklung des Gehaltssystems in Höhe von € 97.400 brutto aufgeteilt auf die Jahre 2016 und 2017 zugestimmt.

Im zweiten Halbjahr 2016 arbeitete der Berater gemeinsam mit einem internen Team der Abteilung Personal (PrsP) intensiv am Projekt. Anfang August war das ursprünglich beauftragte Budget in Höhe von € 36.000 brutto für die Evaluierung des Gehaltssystems aufgebraucht und der Berater legte im

September ein Folgeangebot für € 53.000 brutto vor. Nunmehriger Leistungsinhalt war die Neuentwicklung des eigenständigen Gehaltssystems. Der Zeitplan blieb im Wesentlichen unverändert und sah einen Abschluss des Projekts bis Ende 2017 vor. Eine formale Auftragserteilung erfolgte nicht.

Auch der im Folgeangebot des Beraters dargelegte Kostenplan wurde bereits Anfang 2017 überschritten, im Weiteren ebenso der von der Landesregierung genehmigte Kostenrahmen. Abstimmungsrunden mit Führungskräften verschiedenster Fachabteilungen sowie der Personalvertretung, um u.a. auch die Akzeptanz für die neuen Stellenbewertungen zu erhöhen, erwiesen sich zeitaufwendiger als geplant. Der Einreihungsplan wurde in zahlreichen Änderungsschleifen überarbeitet, was zu deutlichen Zeitverzögerungen und einer Weiterführung des Projekts in den Jahren 2018 und 2019 führte. Einen ergänzenden Regierungsbeschluss holte der Vorstand der Abteilung Personal (PrsP) trotz rechtlicher Vorgaben nicht ein. Jedoch wies er in einem Gespräch mit dem Landes-Rechnungshof darauf hin, dass die Regierung über den Projektverlauf informiert war.

Im Frühjahr 2019 lag als wesentliches Ergebnis der externen Unterstützung ein neuer Einreihungsplan vor, welcher die Zuordnung von verschiedenen Modellstellen zu Gehaltsklassen regelt und als Basis für die Einstufung der zu besetzenden Stellen verwendet wird. Die in der Erstbeauftragung optional vorgesehenen Prognoserechnungen zum Personalaufwand erfolgten nicht durch den externen Berater, sondern durch die Personalabteilung.

Der gemeinsam mit dem Berater entwickelte Einreihungsplan bildete die Grundlage für die weitere Umsetzung. Die finale Gehaltstabelle erstellte die Abteilung Personal (PrsP) selbstständig, ebenso nahm sie die spezifische Stellenzuordnung vor. Die anschließenden Änderungen im Dienstrecht gingen zügig voran. Mit Anfang 2020 kam das neue Gehaltssystem zur Anwendung, welches fortan für neu in den Landesdienst eintretende Mitarbeitende gilt sowie eine Opt-in-Möglichkeit aus dem alten System vorsieht.

Laut Auskunft der geprüften Stelle konnte der freiwillige Wechsel von Bediensteten, welche nach dem Gehaltssystem 2000 entlohnt werden, in das neue Gehaltssystem noch nicht flächendeckend abgewickelt werden. Die Arbeitsbelastung der Personalabteilung hatte sich durch die COVID-19-Pandemie vergrößert.

Der externe Berater stellte monatliche Rechnungen unter Beifügung einer Leistungsaufstellung. Der verrechnete Stundensatz blieb im gesamten Betrachtungszeitraum gleich, es waren aber für alle Teilleistungen mehr Arbeitsstunden notwendig als im Angebot festgehalten. Abgerechnet wurde nach tatsächlich angefallenem Beratungsaufwand über den Projektplan hinausgehend. Die Abteilung Personal (PrsP) bestätigte jeweils die sachliche und rechnerische Richtigkeit. Auszahlungen im Jahr 2016 veranlasste sie erst nach Vorliegen des Regierungsbeschlusses. Die Weiterarbeit in den Folgejahren war weitgehend nicht durch einen Regierungsbeschluss gedeckt. Die Überschreitung betrug € 97.700. Eine systematische Kostenkontrolle fand nicht statt. In den Jahren 2016 bis 2019 beliefen sich die Auszahlungen auf insgesamt € 195.100 brutto.

Eine Reformierung des Gehaltssystems ist ein aufwendiges, anspruchsvolles und sensibles Vorhaben. Die Abteilung Personal (PrsP) war im Zuge des Projekts zeitlich, fachlich und im Umgang mit anderen Abteilungen sehr gefordert. Daher beurteilt der Landes-Rechnungshof das Beiziehen externer Unterstützung als zweckmäßig und wesentlich für den Erfolg des Projekts. Die Arbeiten des internen Projektteams und des externen Beraters konnten für die Umsetzung genutzt werden. Während das inhaltliche Ziel erreicht wurde, haben sich jedoch sowohl die Projektlaufzeit als auch die abgerechneten Leistungen gegenüber der Planung mehr als verdoppelt.

Durch die zu optimistische und nicht ausreichend sorgfältige Auftragswertschätzung wurde Mitte 2016 die Beratung per Direktvergabe beauftragt. Im Vergleich zu anderen Vorhaben dieser Art war ein verhältnismäßig geringer Zeit- und Kostenrahmen vorgesehen. Eine sorgfältige Kostenschätzung ist jedoch Voraussetzung für die Wahl des richtigen Vergabeverfahrens sowie eine tragfähige Projektplanung und -führung. Der Verzicht auf die Einholung von Vergleichsangeboten ist wegen der Vorerfahrungen mit dem Berater in der Gehaltsreform der Landeskrankenhäuser begründbar.

Ein auf Grund geänderter Projektziele erwarteter Mehraufwand wurde im Sitzungsantrag nur grob veranschlagt. Zudem lag ihm ein nicht aktuelles Angebot bei. Dies schmälerte den Informationsgehalt. Auch beanstandet der Landes-Rechnungshof, dass der Regierungsbeschluss erst nach Beauftragung und Leistungserbringung in wesentlichem Umfang eingeholt wurde. Dies läuft dem Genehmigungsvorbehalt durch die Landesregierung als Kollegialorgan entgegen, da die Zahlungsverpflichtung damit faktisch schon entstanden ist.

Der Landes-Rechnungshof kritisiert, dass die Beauftragungen nur mündlich erfolgten. Eine Verschriftlichung schafft auch bei Direktvergaben mehr Rechtssicherheit und erleichtert die Kosten- und Leistungskontrolle. Als nachteilig stellte sich der Passus im Angebot des Beraters heraus, wonach bei Änderungen entsprechend dem definierten Tagsatz weiter abgerechnet wird. Damit war für die Aufträge keine Kostenobergrenze definiert, die bei Überschreitung u.a. eine weitere, gesonderte Vereinbarung über die Auftragsgrundlagen erforderlich gemacht hätte. Seitens des Landes sind derartige Automatismen möglichst zu unterbinden. Auch sollte auf eine entsprechende Mitteilungspflicht von Auftragnehmern über wesentliche Umstände im Projektverlauf hingewirkt werden. Diesbezügliche schriftliche Vereinbarungen sind zielführend und unterstützen u.a. die Überwachung des Kostenrahmens.

Zudem fehlte eine systematische Kostenkontrolle. Eine solche hätte dazu beigetragen, die Überschreitung der grundsätzlich vereinbarten Auftragssumme sowie des gemäß Regierungsbeschluss genehmigten Kostenrahmens zeitgerecht zu erkennen. Spätestens im Frühjahr 2017 hätte ein ergänzender Regierungsantrag eingebracht werden müssen. Der Landes-Rechnungshof mahnt die rechtzeitige nochmalige Befassung der Landesregierung zur Genehmigung weiterer notwendiger Mittel ein.

Empfehlung

06. Geschätzten Auftragswert sorgfältig ermitteln

07. Aufträge schriftlich erteilen

08. Regierungsbeschlüsse grundsätzlich vor Beauftragung und Leistungsbeginn sowie rechtzeitig bei Überschreitung der genehmigten Mittel einholen

09. Kostenkontrolle systematisch durchführen

10. Bei wesentlich geänderten Umständen Auftragsgrundlagen schriftlich anpassen

Stellungnahme

Die Empfehlungen werden zur Kenntnis genommen und umgesetzt bzw. bei zukünftigen Beauftragungen externer Beratungsleistungen berücksichtigt. Die relevanten Prozesse werden anhand der vom

Landes-Rechnungshof formulierten Erfolgsfaktoren optimiert und insbesondere durch interne Regelungen, Hilfsmittel sowie Schulungs- bzw. Sensibilisierungsmaßnahmen ergänzt.

Das Land Vorarlberg hat bei der Evaluierung des Gehaltssystems 2000 wiederum Neuland betreten, nachdem es bereits im Jahr 2000 mit der Einführung eines funktionsorientierten Gehaltssystems eine Vorreiterrolle in Österreich übernommen hatte. Im Hinblick darauf, dass die Grundprinzipien einer Funktionsorientierung zum Zeitpunkt der Evaluierung bereits mehr als 15 Jahre etabliert und die einzuführenden Instrumente bekannt waren, wurde die Auftragssumme mit der notwendigen Sorgfalt geschätzt, wobei es zumindest in Österreich keine Vergleichsprojekte gab, in deren Rahmen ein bestehendes funktionsorientiertes Gehaltssystem modernisiert wurde. Der Aufwand wurde im Glauben, dass die Überarbeitung eines bestehenden funktionsorientierten Gehaltssystems mit wesentlich weniger Aufwand verbunden sei, entsprechend niedrig angesetzt. Im Laufe des Projektes wurde jedoch klar, dass eine solche Weiterentwicklung eigenen Gesetzmäßigkeiten folgt und mit einer einfachen Neubewertung der Stellen nicht das Auslangen gefunden werden kann. Zudem stellte sich heraus, dass eine angestrebte Abschaffung bzw. weitgehende Adaption der Überprüfungskommission nicht möglich sein wird. Deshalb wurde der Einbindung der Führungskräfte und der Personalvertretung im weiteren Verlauf des Projektes ein sehr großes Augenmerk geschenkt, um eine ähnliche Entwicklung wie im Jahr 2000 zu verhindern, die im Nachgang zu sehr vielen Stellenaufwertungen und damit höheren Kosten geführt hatte.

Im Rahmen des Projektes erfolgte ein sehr enger Austausch mit dem Beratungsunternehmen. Die einzelnen Schritte wurden jeweils im Detail abgestimmt und die Rolle bzw. Aufgabe des Beratungsunternehmens festgelegt. Der Einsatz des Beratungsunternehmens wurde auf jene Schritte beschränkt, die für die Konkretisierung der Bewertungsinstrumente unbedingt notwendig waren. Die Ausrollung der Ergebnisse bzw. die Umsetzung wurde auch aus Kostengründen von der Personalabteilung selbst übernommen. Die Überschreitung der Kosten wurde intern thematisiert. Allerdings war die Einstellung des Projektes keine Option, da die positiven Effekte der Einführung der neuen Instrumente die Mehrkosten um ein Vielfaches überstiegen und die Kostensicherheit für die nächsten Jahre wesentlich erhöhten. Eine Abkürzung der Beteiligungsprozesse hätte die große Gefahr mit sich gebracht, dass sich die Einführungskosten durch spätere Einsprüche zu den Stellenzuordnungen wie im Jahr 2000 massiv erhöhten. Somit wurden die höheren Projektkosten zugunsten niedrigerer mittel- und langfristiger Einführungskosten in Kauf genommen.

2.3 Social-Media

Das Land beauftragte im Jahr 2017 eine Arbeitsgemeinschaft zweier Agenturen mit Erarbeitung und Umsetzung einer Social-Media-Strategie. Das von dieser im Wettbewerb eingereichte Angebot umfasste nur zwei statt der geplanten vier Jahre Zusammenarbeit. Eine der Agenturen wirkte zudem bereits bei Ausarbeitung der Wettbewerbsunterlage mit. Teils wurden weitere Vergabebestimmungen nicht eingehalten. Die Beauftragung erfolgte nur mündlich sowie vor Beschlussfassung der Landesregierung. Der Regierungsantrag war ausbaufähig, auch Aktenführung und Dokumentation wiesen Mängel auf. Eine Kostenkontrolle fehlte, die genehmigten Mittel wurden überschritten. Bis Ende Februar 2020 beliefen sich die Kosten für die Arbeitsgemeinschaft auf € 150.100.

Im Jahr 2017 beauftragte das Land über die Landespressestelle eine Arbeitsgemeinschaft (ARGE) mit der fachlichen Begleitung bei der Ausarbeitung und Umsetzung einer Social-Media-Strategie. Diese setzte sich aus zwei Agenturen zusammen, die eine mit Schwerpunkt Digitalkommunikation, die andere spezialisiert auf Werbung bzw. Grafik. Intention war, jene Bevölkerungsgruppen, welche soziale Medien nutzen, optimal zu erschließen und die Reichweite von Inhalten zu steigern. Für ihre Leistungen im Zeitraum von September 2017 bis Februar 2020 erhielt die ARGE ein Entgelt in Höhe von € 150.100 brutto.

Begleitung – Social-Media

Das Land war mit vereinzelten Kampagnen bereits auf Social-Media-Plattformen vertreten, z.B. auf Facebook mit Energieautonomie oder auf YouTube mit Videos. Auf Grund steigender Bedeutung und Vorteilen der digitalen Kommunikation strebte die Landespressestelle eine Weiterentwicklung dieser Aktivitäten mittels einheitlicher Strategie an. Dabei sollten Chancen genutzt werden, niederschwellig und kostengünstig mit interessierten Personen in Kontakt zu treten und dadurch die Identifikation mit der Landesverwaltung zu stärken.

Da auskunftsgemäß personelle Ressourcen und spezifische Fachkenntnis bei der Landespressestelle fehlten, wurde der Zukauf von entsprechendem Know-how für notwendig erachtet. Die externe Unterstützung sollte die Ausarbeitung der Social-Media-Strategie, die Einrichtung des Auftritts des Landes auf unterschiedlichen Plattformen sowie die weitere fachliche Beratung und Betreuung einschließlich Schulung umfassen. Beabsichtigt war u.a., dass extern auch Beiträge gestaltet bzw. optimiert und die Kanäle laufend beobachtet werden, um zeitnah auf Kommentierungen reagieren zu können. Zudem sollten die Experten Auswertungen durchführen und Inhalte gezielt digital bewerben, damit sich deren Reichweite erhöht und die Nutzergruppe vergrößert.

Die Landespressestelle erwartete, durch Wissenstransfer Aufgaben nach und nach selbst übernehmen zu können. Der Umfang der externen Dienstleistungen war daher für vier Jahre in abnehmendem Ausmaß geplant.

Für die Beauftragung erwog die Landespressestelle einen geladenen Realisierungswettbewerb mit nachfolgendem Verhandlungsverfahren ohne vorherige Bekanntmachung zum Abschluss eines Rahmenvertrags durchzuführen. Zur Vorbereitung der Wettbewerbsunterlage bediente sie sich Ende 2016 eines Beraters, welcher bei der fachspezifischen Ausarbeitung mitwirkte. Nach einer Besprechung erstellte dieser einen Erstentwurf. Darüber hinaus lehnte sich die geprüfte Stelle an Vorlagen der Abteilung Vermögensverwaltung (IIIb) an.

Den geschätzten Auftragswert für die Agenturleistungen berechnete die Landespressestelle mit maximal € 90.000 netto im Zeitraum von 2017 bis 2020. Dabei waren in den ersten beiden Jahren je € 30.000, in den Folgejahren € 20.000 bzw. € 10.000 vorgesehen. Sie stützte sich bei der Schätzung auf Erfahrungswerte bei Landeskampagnen und hielt dies sowie die Gründe für die Wahl des Vergabeverfahrens in einem Aktenvermerk fest. Zusätzlich war das Budget für die digitale Bewerbung der Inhalte auf den Social-Media-Kanälen mit insgesamt € 50.000 netto für vier Jahre angegeben. Dabei handelt es sich um Zahlungen direkt an Betreiber von Online-Plattformen.

Dieser Kostenrahmen für das jährliche Leistungsentgelt wurde als Basisinformation in die Wettbewerbsunterlage übernommen. Als formale Teilnahmevoraussetzungen waren darin u.a. die Einreichung eines Grobkonzepts für die Social-Media-Strategie sowie eines Angebots mit Kosten und Aufwandsschätzung für definierte Leistungspositionen – wie laufende Beratung oder Beitragsgestaltung – festgelegt. Allerdings wurde dabei nicht nochmals explizit auf die geplanten vier Jahre Zusammenarbeit eingegangen. Die Wettbewerbsunterlage enthielt weiters den Hinweis über die Anwendung der AGB-K.

Im April 2017 lud die Landespressestelle sechs Agenturen aus Vorarlberg zur Teilnahme am Realisierungswettbewerb ein. Unter den Eingeladenen war jener Berater, welcher bereits bei der fachspezifischen Ausarbeitung der Wettbewerbsunterlage mitgewirkt hatte. Er schloss sich mit einem anderen eingeladenen Unternehmen zu einer ARGE zusammen und reichte mit diesem gemeinsam eine Wettbewerbsarbeit ein. Vorkehrungen, um mögliche Vorteile durch die geleistete Vorarbeit auszugleichen, wurden nicht getroffen bzw. als nicht notwendig erachtet. Die Wettbewerbsarbeit der ARGE enthielt ein Angebot, welches die Leistungspositionen samt Kosten nur für zwei und nicht – wie in der Basisinformation der Wettbewerbsunterlage angegeben – für vier Jahre darstellte. Im Zuge der Vorprüfung kam es zu keinen diesbezüglichen Rückfragen.

Das Preisgericht tagte im Juni und bestand aus sechs Mitgliedern. Zwei davon waren externe Werbefachleute aus Landesunternehmen. Die Bewertung erfolgte anhand von fünf Kriterien wie Qualität des Konzepts der zur Umsetzung vorgeschlagenen Aktivitäten oder Einsatz der finanziellen Mittel. Erstere stand laut Niederschrift im Fokus der Jury. Als Siegerin ging knapp die ARGE hervor. Zwei Teilnehmer wurden in der Folge – wie gesetzlich geboten – schriftlich darüber informiert, dass sie nicht zum Verhandlungsverfahren zugelassen sind, zwei nur mündlich.

Die Landespressestelle führte im Juli das Verhandlungsverfahren mit der ARGE, dokumentierte allerdings weder die besprochenen Themen noch das Ergebnis. Dem Landes-Rechnungshof gegenüber führte sie aus, dass dabei keine von der Wettbewerbsunterlage bzw. der eingereichten Wettbewerbsarbeit abweichenden Punkte vereinbart worden seien.

Für ihre eingereichten Arbeiten erhielten alle Wettbewerbsteilnehmer eine Entschädigung in Höhe von je € 1.500 brutto. Vom späteren Honorar der ARGE wurde diese nicht in Abzug gebracht. Eine entsprechende Klausel enthielt die Wettbewerbsunterlage nicht. Mittlerweile nimmt die geprüfte Stelle eine derartige Bestimmung standardmäßig auf.

Noch im Juli 2017 beauftragte der Leiter der Landespressestelle die ARGE mündlich. Die vergaberechtlichen Vorgaben sehen hier Schriftlichkeit vor, ebenso die AGB-K. Die Landesregierung genehmigte die Auftragsvergabe für die Social-Media-Strategie im November. Ausgegangen wurde von maximalen Ausgaben für Agenturleistungen in Höhe von € 108.000 brutto für vier Jahre. Zudem bewilligte sie € 60.000 brutto zur digitalen Bewerbung der Inhalte. Der Sitzungsantrag verwies weder auf den durchgeführten Wettbewerb, noch führte er Informationen wie Leistungsumfang oder Stundensatz an. Die ARGE war zu diesem Zeitpunkt bereits seit zwei Monaten tätig. Auskunftsgemäß informierte die Landespressestelle die Landesregierung zuvor über den Auftrag.

Auf Basis des im Wettbewerb eingereichten Grobkonzepts erarbeitete die ARGE ab September 2017 mit Mitarbeitenden der geprüften Stelle eine Detailstrategie in mehreren Workshops. In der Folge bereiteten sie den Social-Media-Auftritt des Landes unter dem Titel „Unser Vorarlberg“ auf Facebook,

Instagram sowie Twitter vor und befüllten die verschiedenen Kanäle mit entsprechenden Inhalten wie z.B. einem Startvideo.

Danach konzentrierten sich die Aufgaben der ARGE vor allem auf die weitere Beratung der Landespressestelle sowie die laufende Betreuung des Landesauftritts. Dazu fanden regelmäßige Besprechungen statt. Die Externen übernahmen u.a. inhaltliche und grafische Gestaltungen von Beiträgen, sorgten für deren gezielte digitale Bewerbung oder stellten sicher, dass zeitnah auf Kommentierungen reagiert wurde. Zusätzlich werteten sie den Social-Media-Auftritt rollierend aus und berichteten der geprüften Stelle darüber.

Zur Dokumentation ihrer Erledigungen verwendet die Landespressestelle vorrangig das interne Laufwerk. Die Ablage erfolgt grundsätzlich nach inhaltlichen Gesichtspunkten. Jene für die Social-Media-Strategie war zum Zeitpunkt der Prüfung nicht systematisch gegliedert. Unterlagen fanden sich in verschiedenen Unterordnern der Öffentlichkeitsarbeit, beispielsweise in „Allerlei“ oder „Archiv“. Das elektronische Aktenverwaltungssystem wurde nur vereinzelt genutzt. Laut dem Leiter der Landespressestelle arbeitet die Dienststelle bereits an der Verbesserung der Aktenführung, ebenso wird auf Schriftlichkeit mehr Wert gelegt.

Die Social-Media-Strategie wurde im März 2018 fertiggestellt. Sie legt fest, dass sich das Land u.a. auf Grund der Reichweite primär auf die Kanäle Facebook und Instagram fokussiert, Twitter für die Krisenkommunikation einsetzt und die Nutzung von YouTube intensiviert wird. Sie enthält zudem die Positionierung auf dem jeweiligen Kanal, die zu verwendende Sprache, Designvorlagen und rechtliche Erläuterungen, z.B. bezüglich Urheberrecht oder Datenschutz. Überdies sind Bedingungen zum Einsatz der Social-Media-Kanäle für andere Kampagnen und Abteilungen beinhaltet.

Die Landesregierung nahm die Strategie im Juli 2018 zur Kenntnis und beauftragte die Landespressestelle mit ihrer Umsetzung. Im betreffenden Regierungsbeschluss ist weiters festgehalten, dass die Strategie in regelmäßigen Abständen neu bewertet und gegebenenfalls überarbeitet werden sollte. Gegenüber dem Landes-Rechnungshof führte die Landespressestelle aus, dass eine Evaluierung noch im Jahr 2022 geplant sei.

Seit Frühjahr 2018 tritt das Land unter „Unser Vorarlberg“ in den sozialen Medien auf. Facebook wies zum Zeitpunkt der Prüfung des Landes-

Rechnungshofs knapp 24.000, Instagram rund 14.000 Follower auf. Diese Entwicklung ist im Vergleich zu Auftritten anderer Landesverwaltungen gemäß Landespressestelle zufriedenstellend. Laut Analyse des Landes-Rechnungshofs lag Anfang 2022 die Reichweite gemessen an der Bevölkerungszahl in Vorarlberg bei Instagram im vorderen und bei Facebook im mittleren Bereich. Eine Krisenkommunikation auf Twitter fand einmal im Zusammenhang mit einer Hochwasserübung im Jahr 2018 statt. Über 2.200 Videos befinden sich auf dem YouTube-Kanal des Landes, d.h. dieser wird regelmäßig bespielt. Die Beiträge beinhalten Informationen z.B. betreffend Veranstaltungen oder landespezifische Themen, auch werden Pressekonferenzen übertragen. In der Pandemie-Phase dominierten Meldungen bezüglich COVID-19.

Schulungen der ARGE für den Wissenstransfer an das Land fanden insbesondere im Rahmen von Besprechungen oder vereinzelt durch Vororttermine statt. Aktuell werden Beiträge zum Tagesgeschehen in der Regel von der Landespressestelle selbst erstellt. Für Social-Media-Aktivitäten wendet der Leiter laut eigener Einschätzung rund 10 Prozent seiner Arbeitszeit auf. Zusätzlich wurden rund 20 bis 30 Prozent einer Verwaltungspraktikantenstelle eingesetzt. Seit Mai 2022 gibt es dafür eine fixe Zuteilung.

Die Zusammenarbeit mit der ARGE beendete die Landespressestelle formlos mit Ende Februar 2020. Ein Grund war, dass Leistungen u.a. im grafischen Bereich nunmehr größtenteils intern erbracht werden können. Seither übernimmt die Agentur für Digitalkommunikation der ehemaligen ARGE die laufende Beratung sowie Betreuung des eingerichteten Social-Media-Auftritts. Spezifische Kampagnen, Online-Marketing und Monitoring werden damit nach wie vor extern unterstützt. Zudem wird auch die strategische Beratung weiterhin in Anspruch genommen. Der Leiter der geprüften Stelle hielt die im ursprünglichen Ausmaß angestrebte Abnahme der zugekauften Agenturleistungen im Nachhinein als sehr optimistisch und vor allem während der Pandemie als nicht realistisch. Die neue Leistungsbeziehung mit der Agentur für Digitalkommunikation war nicht Gegenstand der Prüfung des Landes-Rechnungshofs.

Die Rechnungen der ARGE enthielten eine Aufstellung der erbrachten Leistungen. Die Landespressestelle bestätigte jeweils die sachliche und rechnerische Richtigkeit. Der verrechnete Stundensatz blieb im gesamten Betrachtungszeitraum gleich und entsprach dem Angebot. Auszahlungen veranlasste die geprüfte Stelle erst nach Vorliegen des Regierungsbeschlusses. Die Einhaltung der für Agenturleistungen genehmigten € 108.000 brutto wurde nicht systematisch kontrolliert. Bereits im zweiten Quartal 2019 trat eine Überschreitung ein. Bis zur Vertragsauflösung Ende Februar 2020 summierte sie sich auf € 42.100 und war nicht durch einen ergänzenden Regierungsbeschluss gedeckt. Insgesamt belief sich das Honorar der ARGE in der prüfungsrelevanten zweieinhalbjährigen Zusammenarbeit auf € 150.100 brutto.

Die digitale Kommunikation gewinnt auch im öffentlichen Bereich zunehmend an Relevanz. Der Landes-Rechnungshof begrüßt daher, dass das Land für seine Aktivitäten eine Social-Media-Strategie erstellt hat, Informationen medien- und zielgruppengerecht aufbereitet und eine angemessene Reichweite erzielt. Für die professionelle Ausarbeitung und Umsetzung der Strategie musste in beträchtlichem Umfang auf Agenturleistungen zurückgegriffen werden. Als wesentlich erachtet er, dass dabei gleichzeitig internes Know-how aufgebaut wurde. Angesichts der raschen Veränderungen ist die geplante Evaluierung der Strategie aus dem Jahr 2018 wichtig. Dabei sollte auf Grund des bisherigen Wissenstransfers der notwendige Umfang weiterer externer Leistungen geprüft werden.

Mängel beim Zukauf des externen Know-hows stellte der Landes-Rechnungshof vor allem im Zusammenhang mit der Auftragsvergabe fest. Das gewählte Vergabeverfahren war geeignet und rechtmäßig. Auch die Verwendung der Vorlagen der Abteilung Vermögensverwaltung (IIIb) wird positiv hervorgehoben. Problematisch sieht der Landes-Rechnungshof hingegen die Mitwirkung des später beauftragten Beraters an der Ausarbeitung der Wettbewerbsunterlage. Ein möglicher Vorteil gegenüber anderen Teilnehmern kann nicht mit Sicherheit ausgeschlossen werden. Eine strikte Trennung wird als zweckmäßig angesehen.

Zudem beanstandet der Landes-Rechnungshof, dass formale Teilnahmevoraussetzungen in der Wettbewerbsunterlage nicht ausreichend klar formuliert waren. Da das Angebot der ARGE statt vier nur zwei Jahre umfasste, war die Vergleichbarkeit der eingereichten Wettbewerbsarbeiten eingeschränkt. Für eine Beurteilung der Kosten wäre mehr Transparenz über die angebotenen Leistungen auch für die nicht angeführten zwei Jahre erforderlich gewesen.

Zu kritisieren sind ferner die fehlende Dokumentation des durchgeführten Verhandlungsverfahrens sowie die mündliche Beauftragung der ARGE. Neben Vorgaben des Vergaberechts wurden damit die eigenen und in der Wettbewerbsunterlage für verbindlich erklärten AGB-K nicht erfüllt. Diese Bestimmungen gewährleisten Klarheit und Rechtssicherheit. Überdies haben im Vergaberecht anfechtbare Entscheidungen – wie im geladenen Wettbewerb die Nicht-Zulassung zum anschließenden Verhandlungsverfahren – schriftlich zu ergehen. Die telefonische Absage war nicht ausreichend.

Des Weiteren sieht der Landes-Rechnungshof beim Informationsgehalt des Regierungsantrags Verbesserungsbedarf. Auf einen durchgeführten Wettbewerb sowie Umfang und konkrete Kosten der zugekauften Leistungen ist schriftlich hinzuweisen. Außerdem sollten Beauftragungen in der Regel nicht vor Mittelgenehmigung erfolgen. Dies gilt ebenso für den Leistungsbeginn.

Ursächlich für die Überschreitung der von der Landesregierung für Agenturleistungen genehmigten Mittel waren u.a. die nicht ausreichende bzw. systematische Kontrolle der Einhaltung des festgelegten Kostenrahmens sowie der fortlaufende Bezug ohne ausdrückliche weitere Auftragsklärung. Der Landes-Rechnungshof mahnt eine funktionierende Kostenkontrolle sowie die nochmalige Befassung der Landesregierung zur Genehmigung weiterer notwendiger Mittel samt Klarstellung des Auftragsverhältnisses ein.

Festzuhalten ist weiters, dass die Aktenführung in der Landespressestelle bzw. die zum Teil fehlende Schriftlichkeit die Nachvollziehbarkeit für den Landes-Rechnungshof erschwerte. Die vom Leiter der Landespressestelle zugesagte Verbesserung ist unmittelbar durchzuführen, überdies ist das elektronische Aktenverwaltungssystem möglichst weitgehend einzusetzen.

Empfehlung

11. Mitwirkung an Vorbereitung eines Wettbewerbs durch spätere Teilnehmer möglichst vermeiden

12. Teilnahmevoraussetzungen für Wettbewerb klar formulieren

13. Schriftlichkeitserfordernisse wie auch eigene Allgemeine Vertragsbedingungen beachten

14. Informationsgehalt von Regierungsanträgen ausbauen

15. Regierungsbeschlüsse grundsätzlich vor Beauftragung und Leistungsbeginn sowie rechtzeitig bei Überschreitung der genehmigten Mittel einholen

16. Kostenkontrolle systematisch durchführen

17. Aktenführung und Dokumentation verbessern, elektronisches Aktenverwaltungssystem nutzen

18. Bei Evaluierung der Social-Media-Strategie Umfang weiterer erforderlicher Agenturleistungen prüfen

Stellungnahme

Die Empfehlungen werden zur Kenntnis genommen und umgesetzt bzw. bei zukünftigen Beauftragungen externer Beratungsleistungen berücksichtigt. Die relevanten Prozesse werden anhand der vom

Landes-Rechnungshof formulierten Erfolgsfaktoren optimiert und insbesondere durch interne Regelungen, Hilfsmittel sowie Schulungs- bzw. Sensibilisierungsmaßnahmen ergänzt.

Hinkünftig wird der notwendige Inhalt von vergleichbaren Regierungsanträgen betreffend externe Beratungsleistungen erweitert und verbindlich festgelegt.

Das elektronische Aktenverwaltungssystem V-Dok wird in der Landespressestelle eingeführt und für die kanzleiordnungsgemäße Aktenverwaltung eingesetzt.

2.4 Steuerung Abteilung IVa

Um Führung und Controlling in der Abteilung Soziales und Integration (IVa) zu stärken, initiierte das Land im Frühjahr 2019 ein extern begleitetes Projekt. Wesentliche Aufgaben wie Beraterauswahl oder Projektleitung lagen bei Mitarbeitenden anderer Abteilungen. Verbesserungsbedarf bestand hinsichtlich Einholung von Vergleichsangeboten, Auftragswertschätzung oder im Regierungsantrag angeführter Informationen. Auch da die konkreten Problemstellungen zu Beratungsbeginn nicht hinreichend transparent waren, wurde eine Folgebeauftragung notwendig. Zudem mangelte es in der betroffenen Abteilung teils an Akzeptanz für das Vorhaben. Wichtige Projektergebnisse sollten durch die neuen Führungskräfte forciert umgesetzt werden. Für die Beratung fielen € 136.200 an.

Das Land initiierte im Frühjahr 2019 ein von externen Beratern begleitetes Projekt, um Führung und Controlling in der Abteilung Soziales und Integration (IVa) zu stärken. Dies war auch deshalb wichtig, da dieser Dienststelle u.a. die Geschäftsführung des Sozialfonds obliegt, über den ein vielschichtiges Leistungsangebot mit hohem Gebarungsvolumen abgewickelt wird. In das Projekt waren mehrere Stellen des Landes involviert. Die Abteilung Personal (PrsP) übernahm Vorbereitungshandlungen, wie die Kontaktaufnahme mit dem Beratungsunternehmen oder die Angebotseinholung. Die Projektleitung erfolgte durch den damaligen Leiter der Verwaltungsentwicklung, die in der Abteilung Regierungsdienste (PrsR) angesiedelt ist. Mitarbeitende der Abteilung Soziales und Integration (IVa) waren im Projektteam vertreten. Ebenso wurde ein breit besetzter Lenkungsausschuss eingerichtet. Im Frühjahr 2020 ergab sich die Notwendigkeit einer Folgebeauftragung der Berater. Das an das beauftragte Unternehmen ausbezahlte Entgelt betrug insgesamt € 136.200 brutto.

Begleitung – Steuerung Abteilung Soziales und Integration (IVa)

Auf Schwachstellen in Führung und Controlling der Abteilung Soziales und Integration (IVa) wies neben der Abteilung Gebarungskontrolle (IIIc) auch der Landes-Rechnungshof u.a. in Prüfberichten aus den Jahren 2018 und 2019 hin. Zur Stärkung des Controllings regte er an, die im Strategiepapier für den Sozialfonds dargelegten Steuerungsziele und -instrumente zu konkretisieren sowie darauf aufbauend Aufgaben, Kompetenzen und Schnittstellen zu klären. Dabei verwies er auch auf die aus seiner Sicht zum damaligen Zeitpunkt nicht zielführende Eingliederung des zentralen Controlling-Bereichs in einen anderen Fachbereich. Ebenso merkte er an, dass bereits mehrfach Projekte zur Weiterentwicklung des Controllings in der Abteilung initiiert, teilweise aber nicht ausreichend konsequent weiterverfolgt worden waren.

Um spezifisches Erfahrungs- und Methodenwissen zur Gestaltung von Führungs- und Controllingprozessen einzubringen, wurde seitens des Landes erwogen, eine externe Beratung beizuziehen. Dadurch sollten die Verantwortlichen in der Abteilung Soziales und Integration (IVa) gestärkt werden, die Steuerung der sozialfondsfinanzierten Leistungen wirkungsvoller vornehmen zu können.

Noch vor Abschluss der zweiten themenspezifischen Prüfung des Landes-Rechnungshofs im Februar 2019 traf das Land Vorbereitungen, um zeitnah Maßnahmen ankündigen zu können. Beispielsweise führte der vormalige Landesamtsdirektor Vorgespräche u.a. mit den Abteilungen Personal (PrsP), Soziales und Integration (IVa) sowie der Verwaltungsentwicklung. Im Weiteren kontaktierte der Vorstand der Personalabteilung ein Beratungsunternehmen, das ihm aus einer vorhergehenden Tätigkeit bekannt war. Er erhob die Rahmenbedingungen für eine mögliche Beauftragung und fasste seine Erkenntnisse – z.B. zu Stundensatz und Nebenkosten – in einem Aktenvermerk zusammen. Dem geplanten Vorgehen stimmten u.a. zuständige Mitglieder der Landesregierung zu.

Ende März 2019 traf sich der Vorstand der Personalabteilung mit den Beratern und erarbeitete mit diesen ein Angebot. Als Grundlage dafür diente – neben Unterlagen, welche die betroffene Abteilung Soziales und Integration (IVa) bereitstellte – eine erste Projektplanung des damaligen Leiters der Verwaltungsentwicklung. Er konnte kurzfristig an der Besprechung nicht teilnehmen. In diesem Konzept waren u.a. Überlegungen zu Zielen, Handlungsfeldern und Vorgehen sowie eine Aufwandsschätzung festgehalten. Um es zu erstellen, führte er auskunftsgemäß keine Vorgespräche mit der betroffenen Dienststelle.

Gemäß der vorliegenden Aufwandsschätzung wurde im Rahmen der Konzeption des Projekts von rund 250 erforderlichen externen Beratungsstunden ausgegangen. Unter Berücksichtigung des zu diesem Zeitpunkt bereits bekannten Stundensatzes lag das voraussichtliche Leistungsentgelt deutlich unter dem Subschwellenwert von € 100.000 netto. Anfallende Nebenkosten wie Reisespesen ergaben sich aus dieser Unterlage nicht. Vergleichsangebote holte das Land keine ein, da die Zusammenarbeit mit dem kontaktierten Beratungsunternehmen als erfolgversprechend angesehen wurde.

In der Folge wurde das vorliegende Angebot u.a. mit dem Projektleiter, Vertretern der Abteilung Soziales und Integration (IVa) sowie dem ehemaligen

Landesamtsdirektor abgestimmt. Es sah vor, zunächst auf Grundlage einer Bedarfsanalyse den konkreten Handlungsbedarf zu bestimmen. Darauf aufbauend sollten Organisations- und Managementinstrumente sowie Leistungs- und Controllingprozesse entwickelt werden. Abschließend war geplant, dass die externen Berater die Umsetzung begleiten.

Die dem Angebot zugrunde gelegten Beratungsstunden lagen höher als noch in der Aufwandsschätzung angenommen. Festgehalten war eine Verrechnung nach tatsächlich geleisteten Zeiten, wobei der angeführte Stundensatz marktadäquat war. Der Aufwand wurde mit mindestens € 73.000 brutto sowie maximal € 96.000 brutto ohne Spesen angegeben. Von der Eignung des Unternehmens ging das Land auf Grund der Spezialisierung der Berater in den relevanten Aufgabenfeldern, ihrer Kenntnis der Vorarlberger Soziallandschaft sowie persönlicher Erfahrungen und spezifischer Referenzen aus.

Nach Rücksprache mit Mitgliedern der Landesregierung und dem vormaligen Landesamtsdirektor sagte der Vorstand der Abteilung Personal (PrsP) Ende April 2019 dem Beratungsunternehmen schriftlich den Auftrag zu. Das entsprechende E-Mail war zu Prüfbeginn nicht im elektronischen Akt abgelegt. Rund eine Woche später beschloss die Landesregierung, das Beratungsunternehmen mit der Begleitung des Projekts zu einem maximalen Kostenrahmen von € 80.000 ohne Umsatzsteuer und Spesen zu beauftragen. Auf die Höhe von Nebenkosten wurde im zugehörigen Sitzungsantrag nicht eingegangen.

Anfang Mai 2019 kam das Kernteam zur ersten Sitzung zusammen. Es bestand – neben dem Projektleiter und zwei Beratern des beauftragten Unternehmens – u.a. aus dem Vorstand, seiner Stellvertreterin sowie Mitarbeitenden des zentralen Controllings der betroffenen Dienststelle. Darüber hinaus waren zwei Mitglieder der Landesregierung, der Landesamtsdirektor sowie vier Abteilungsvorstände im Rahmen eines Lenkungsausschusses eingebunden.