Internes Kontrollsystem im Finanzmanagement des Landes - Umsetzung der Empfehlungen - barrierefreie Version

Informationen

Vorlage an Landtag und Landesregierung

Der Landes-Rechnungshof berichtet dem Landtag gemäß Art. 70 Abs. 1 der Landesverfassung über seine Tätigkeit und die Ergebnisse seiner Prüfungen aus dem Bereich des Landes. Gleichzeitig ist der Bericht der Landesregierung zu übergeben. Nach Vorlage an den Landtag sind die Berichte zu veröffentlichen.

Geprüfte Stelle

Abteilung Finanzangelegenheiten (IIIa) mit Amtsstelle für Rechnungswesen

Prüfzeitraum

2017 bis 2021 mit Stand August 2021

Prüfgegenstand

Umsetzungsstand der Empfehlungen aus dem Prüfbericht über das Interne Kontrollsystem im Finanzmanagement des Landes, veröffentlicht im Jahr 2017

Prüfergebnis

Das Ergebnis der Prüfung wurde der Vorständin der Abteilung Finanzangelegenheiten (IIIa) und der Leiterin der Amtsstelle für Rechnungswesen am 2. September 2021 zur Kenntnis gebracht. Die Landesregierung gab am 10. September 2021 eine Stellungnahme ab, die vom Landes-Rechnungshof in den Bericht eingearbeitet wurde.

Formale Aspekte

Im Bericht verwendete geschlechtsspezifische Bezeichnungen gelten grundsätzlich für Frauen und Männer. Gegebenenfalls wurden kaufmännische Auf- und Abrundungen vorgenommen.

Ablauf der Prüfung

Grundlage der Prüfung war die nach § 5 Abs. 3 des Gesetzes über den Landes-Rechnungshof zu erstattende Rückmeldung des Rechtsträgers, dem die geprüfte Stelle zuzurechnen ist, über die getroffenen Maßnahmen. Diese ist dem Landtag längstens zwölf Monate nach Behandlung des Berichts im Landtag zu übermitteln. Zudem basierte die Evaluierung auf den schriftlichen Rückmeldungen dieses Rechtsträgers im Rahmen der weiteren jährlichen Nachverfolgung des Umsetzungsstands seitens des Landes. Zur Überprüfung der vorliegenden Selbsteinschätzung nahm der Landes-Rechnungshof stichprobenartig in Unterlagen Einsicht und führte im Zeitraum von Juni bis August 2021 Gespräche mit den verantwortlichen Führungskräften. Seine daraus gewonnene Bewertung kann von der ursprünglichen Rückmeldung abweichen. Die Empfehlungen werden mit dem Stand der Bearbeitung tabellarisch aufgelistet. Der Umsetzungsstand wird in drei Kategorien eingeordnet:

- umgesetzt

- Die Empfehlung wurde vollständig umgesetzt.

- in Arbeit

- Die Empfehlung ist teilweise umgesetzt und/oder befindet sich in Bearbeitung, konkrete Schritte sind geplant.

- nicht umgesetzt

- Der Empfehlung wurde entweder nicht entsprochen, Schritte zur Umsetzung sind nicht geplant oder sie wurde vom betreffenden Rechtsträger abgelehnt. Auch Empfehlungen, die vom Landes-Rechnungshof mangels Anlassfällen als nicht relevant beurteilt werden, sind hier zugeordnet.

In einem Kommentar zum Umsetzungsstand erläutert der Landes-Rechnungshof ausgewählte Themen.

1 Prüfergebnisse

Der Landes-Rechnungshof prüfte von Mai bis November 2017 das Interne Kontrollsystem (IKS) im Finanzmanagement der Abteilung Finanzangelegenheiten (IIIa). Schwerpunkte der Prüfung bildeten die Konzeption des IKS sowie die Kernprozesse Finanzierung und Veranlagung auf Basis der Liquiditätsprognose und -steuerung. Er verglich anhand von Stichproben Ist-Abläufe mit definierten Vorgaben. Begleitprozesse wurden nicht vertiefend geprüft. Kassengebarung, Leasing sowie über Wertpapiere des Anlagevermögens hinausgehende Veranlagungen – wie strategische Beteiligungen des Landes – waren nicht Prüfgegenstand.

Im Dezember 2017 veröffentlichte der Landes-Rechnungshof den Prüfbericht, welcher am 24. Jänner 2018 im Kontrollausschuss behandelt wurde. Der Landtag nahm den Prüfbericht in seiner Sitzung am 31. Jänner 2018 zur Kenntnis. Mit Schreiben vom 17. Jänner 2019 berichtete die Landesregierung dem Landtag gemäß § 5 Abs. 3 des Gesetzes über den Landes-Rechnungshof, welche Maßnahmen getroffen wurden.

Interne Kontrollsysteme gewinnen im öffentlichen Bereich an Bedeutung

Unter einem IKS wird ein Prozess verstanden, um Risiken systematisch zu erfassen und durch geeignete Maßnahmen zu steuern. Damit sollen beispielsweise effiziente und effektive Abläufe oder die Einhaltung von Gesetzen und Vorschriften sichergestellt werden. Aufgetretene Malversationen und vermehrte Prüfungen durch Kontrolleinrichtungen in diesem Bereich zeigen die Bedeutung des Themas auf. In der Landesverwaltung wurden bereits wesentliche Schritte zur Verbesserung und zum Ausbau von internen Kontrollen gesetzt. Eine weitere Stärkung des Bewusstseins für die Systematik und den Nutzen eines IKS sowie die Festlegung spezifischer Verantwortlichkeiten werden als sinnvoll erachtet. Standardisierte Hilfsmittel können dafür zielführend sein.

Konservative Finanzierungs- und Veranlagungsinstrumente eingesetzt

Das Finanzmanagement umfasst die Vorbereitung, Entscheidung und Abwicklung von Finanzgeschäften, um die Liquidität einer Organisation sicherzustellen. Damit ist die Disposition über hohe Geldbeträge verbunden. Im Land liegen die entsprechenden Zuständigkeiten im Wesentlichen bei der Landesregierung bzw. beim zuständigen Finanzreferenten und bei der Abteilung Finanzangelegenheiten (IIIa). Bei dieser ist auch die Amtsstelle für Rechnungswesen (AfR) eingerichtet. In den Kernprozessen Veranlagung und Finanzierung wurden im Prüfzeitraum insbesondere konservative Anleihen erworben sowie langfristige Euro-Kredite und kurzfristige Geldmarktmittel aufgenommen. Für Letztere ist transparent festzulegen, bis zu welchem Limit eine Aufnahme erfolgen darf. Aus den Instrumenten zur Liquiditätsprognose lassen sich kurz- und mittelfristig erhöhte Finanzierungserfordernisse für das Land ableiten.

Wichtige Regelungen zur Risikominimierung geschaffen

Auf Grundlage des im Jahr 2014 in Kraft getretenen Spekulationsverbotsgesetzes erarbeiteten die aktuellen Führungskräfte der Abteilung Finanzangelegenheiten (IIIa) und der AfR weitere Regelungen. Damit wurden – im Rahmen der allgemeinen Vorgabe einer risikoaversen Finanzgebarung – vor allem der Kreis zulässiger Finanzgeschäfte eingeschränkt sowie grundlegende Abläufe, Kontrollen und Zuständigkeiten festgelegt. Den darin auch vorgesehenen Qualifikationsanforderungen sollte zukünftig durch regelmäßige spezifische Weiterbildungen der eingebundenen Mitarbeitenden nachgekommen werden.

Etablierte Basis zu systematischem Internen Kontrollsystem weiterentwickeln

Die für Kernprozesse geschaffenen Regelungen und getroffenen Maßnahmen stellen eine solide Basis für ein IKS dar, welches jedoch weiterzuentwickeln ist. Um Abläufe nachvollziehbar und verbindlich zu gestalten, sind vollständige Prozessbeschreibungen zu erarbeiten. Sie bilden auch eine wesentliche Grundlage für eine systematische Erhebung prozessbezogener Risiken. Ebenfalls ist zukünftig der Einsatz spezifischer Instrumente wie einer Risiko-Kontroll-Matrix zweckmäßig. Insgesamt wird dadurch die Aufdeckung möglicher Kontrolllücken unterstützt. Ein bislang nicht gesteuertes operationelles Risiko erkannte der Landes-Rechnungshof bei der Aufnahme von Barvorlagen. Dieser durch seine hohen Volumina gekennzeichnete Prozess könnte derzeit durch eine Person durchgeführt werden. Liquiditätsrisiken wirkt insbesondere der hohe Überziehungsrahmen des Landes entgegen. Eine schriftliche Bestätigung ist für diesen regelmäßig einzuholen. Zudem bedarf die kurzfristige Liquiditätsplanung, die teilweise Prognosemängel aufwies, einer Weiterentwicklung. Das Berichtswesen sollte vor allem durch eine regelmäßige Information sowohl über eingesetzte Finanzierungs- als auch Veranlagungsinstrumente an den Finanzausschuss des Landtags verbessert werden. Die vermehrte Verwendung des elektronischen Akts mit vordefinierten Workflows verringert weiters prozessuale Risiken.

Kontrolllücken auch bei Begleitprozessen identifiziert

Die Kernprozesse im Finanzmanagement sind mit Begleitprozessen wie der Abwicklung des Zahlungsverkehrs oder der Kontenführung unmittelbar verknüpft. Obwohl für diese Bereiche wichtige Regelungen und zahlreiche Kontrollen implementiert sind, ortete der Landes-Rechnungshof Verbesserungsbedarf. Kontrolldefizite bei der Berechtigungsvergabe bergen insbesondere im Zusammenhang mit weitreichenden Berechtigungen, wie jene zur Systemadministration oder Massenfreigabe, ein erhöhtes Risiko. Zu ihrer Minimierung sollten daher Vergabevoraussetzungen festgelegt und weitere geeignete Kontrollaktivitäten vorgesehen werden. Darüber hinaus trägt eine vollständige Ablaufbeschreibung und eine regelmäßige Überprüfung zur Prozesssicherheit im elektronischen Zahlungsverkehr bei. Hierzu sind auch Maßnahmen im Zusammenhang mit dem Online-Banking System zweckmäßig. Für die Führung von Bankkonten sollten die Berechtigung zu deren Eröffnung, Änderung und Schließung bei der geprüften Stelle zentralisiert und die Vorgehensweise dazu geregelt werden. Dies ermöglicht u.a. die generelle Durchsetzung wichtiger Grundsätze, wie jener der Kollektivzeichnung. Zudem wird dadurch eine aktuelle Übersicht aller Bankkonten gewährleistet.

2 Empfehlungen

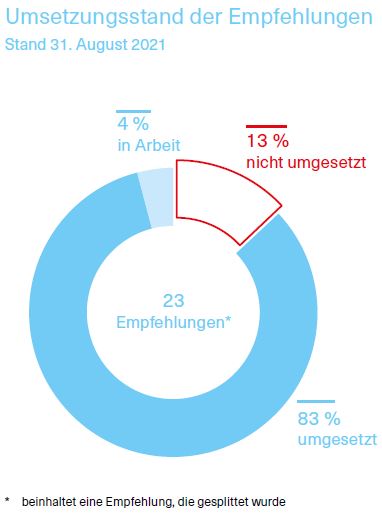

Insgesamt sprach der Landes-Rechnungshof in seinem Prüfbericht 22 Empfehlungen aus. Eine Empfehlung, welche sich auf mehrere Aspekte bezog, splittete er für die Überprüfung der Umsetzung auf. Somit wurde der Umsetzungsstand von 23 Empfehlungen analysiert. Davon waren zum Zeitpunkt der Überprüfung 19 umgesetzt, eine befand sich noch in Bearbeitung und drei wurden nicht umgesetzt.

Quelle: Landes-Rechnungshof

Bis Ende 2017 sprach der Landes-Rechnungshof in 117 Prüfberichten im Bereich des Landes 1.544 Empfehlungen aus. Davon waren zum Zeitpunkt der jeweiligen Evaluierung 66 Prozent der Empfehlungen bereits umgesetzt, 25 Prozent in Bearbeitung und 9 Prozent nicht umgesetzt. Im Vergleich dazu kam die geprüfte Stelle somit den Vorschlägen in einem deutlich höheren Ausmaß vollständig nach.

Grundlagen

In Landesverwaltung Bewusstsein für IKS stärken

- umgesetzt

und Verantwortlichkeiten konkreter festlegen

- nicht umgesetzt

Durch ausdrückliche Festlegung Limitierung der Landesregierung zur Aufnahme von kurzfristigen Geldmarktmitteln klarstellen

- umgesetzt

In Präambel verankerter Mitteilungspflicht an Landtag über kurzfristige Geldmarktmittel nachkommen und auch über Veranlagungen berichten

- umgesetzt

Anlage zur Geschäftsordnung der Landesregierung betreffend Kreditbegriff und Veranlagungsgeschäfte anpassen

- umgesetzt

IKS-Regelungen

Vollständige Prozessbeschreibungen einschließlich Kontrollen für Kernprozesse ausarbeiten und regelmäßig überprüfen

- umgesetzt

Originalakten vollständig führen und Verwendung des elektronischen Akts weiter forcieren

- umgesetzt

Instrumente zur systematischen Identifizierung und Bewertung von Risiken einsetzen

- umgesetzt

Mitarbeitende im Finanzmanagement regelmäßig spezifisch weiterbilden

- umgesetzt

Berechtigungen zur Eröffnung, Änderung und Schließung von Bankkonten zentralisieren, diesbezügliche Vorgehensweise regeln und Kontenübersicht aktuell halten

- umgesetzt

Grundsätze der Kontoführung überarbeiten und an Banken kommunizieren sowie Einzelzeichnungsberechtigungen möglichst vermeiden

- umgesetzt

Vorgaben und Prozessbeschreibung für Zahlungsverkehr einschließlich Kontrollen aktualisieren, vervollständigen und regelmäßig überprüfen

- umgesetzt

Sicherheit im Zusammenhang mit Online-Banking System erhöhen

- umgesetzt

Bei Freischaltung von Berechtigungen für VBK.net geeignete Kontrolle sowie für weitreichende Rechte Vergabevoraussetzungen vorsehen

- in Arbeit

Verpflichtende Systemschulungen für neue VBK.net-Nutzer einführen

- umgesetzt

Ausgewählte Prozesse

Für wöchentliche Liquiditätsplanung Maßnahmen zur Erhöhung der Prognosequalität setzen

- umgesetzt

Berichtsempfängern Informationen zu Liquiditätssituation und -entwicklung zeitnah digital bereitstellen

- nicht umgesetzt

Mittelfristig Einführung weiterentwickelter Instrumente der unterjährigen Liquiditätsplanung anstreben

- nicht umgesetzt

Weitere Sicherungsmechanismen im Prozess Barvorlagen vorsehen

- umgesetzt

Regelmäßig schriftliche Bestätigung für jeweils aktuellen Überziehungsrahmen einholen

- umgesetzt

Für Veranlagungsgeschäfte Vergleichsangebote einholen

- umgesetzt

Strukturierte Vorlage für Prüfung und Auswahl von Veranlagungen erarbeiten

- umgesetzt

Zur Überwachung von Veranlagungen Performance- und Risikoindikatoren unterjährig erheben

- umgesetzt

Anzahl der Empfehlungen gesamt

19 umgesetzt

1 in Arbeit

3 nicht umgesetzt

3 Kommentar zum Umsetzungsstand

Die Abteilung Finanzangelegenheiten (IIIa) setzte die meisten Empfehlungen um. Wichtige Vorschläge wie zur systematischen Risikoidentifikation und -bewertung griff sie umgehend auf. Damit wurden auch wesentliche Grundlagen für Finanzierungs-alternativen erarbeitet. Ebenso verstärkte sie die Sicherheit im Zahlungsverkehr oder im Barvorlagenprozess. Das unterjährige Liquiditätsmanagement, das bei erhöhten Finanzierungserfordernissen und -kosten umso relevanter ist, kann aber nach wie vor ausgebaut werden. Der Landes-Rechnungshof erachtet als zentral, Mitarbeitende in der Landesverwaltung weiterhin für IKS zu sensibilisieren und Verantwortlichkeiten konkreter festzulegen.

Bewusstsein für IKS

Um das Bewusstsein für IKS in der Landesverwaltung zu stärken, wurden unter Federführung der Abteilung Gebarungskontrolle (IIIc) mehrere zweckmäßige Maßnahmen gesetzt (E 1a). Beispielsweise entwickelte sie eine IKS-Basischeckliste, die im März 2020 den Abteilungen bzw. Dienststellen des

Landes übermittelt wurde. Damit können mittels Fragen zu Bereichen wie Organisation, Gebarung oder Informations- und Kommunikationstechnologie Risiken erhoben werden. Angedacht ist, noch im Jahr 2021 die jeweiligen Selbsteinschätzungen mit den Abteilungen bzw. Dienststellen zu besprechen, um u.a. weitere Unterstützungsmaßnahmen abzuleiten. Der verstärkten Sensibilisierung für IKS dienten – neben wiederholten Rundschreiben – auch Impulsreferate im Rahmen von Dienstbesprechungen der Abteilungsvorstände und Dienststellenleitenden. In diesen wurde auch die Federführung und Verantwortung der Führungskräfte für IKS-Themen kommuniziert. Der Landes-Rechnungshof bemängelt aber, dass die Verantwortlichkeiten für eine systematische Risikobeurteilung, -steuerung und -überwachung nach wie vor nicht konkret schriftlich festgelegt sind (E 1b). Ergänzend dazu regt er an, themen-spezifische Schulungsunterlagen, die auch der Vermittlung von Methodenwissen zu IKS und Risikomanagement dienen, sowie unterstützende Unterlagen wie die Basischeckliste im Intranet des Landes bereitzustellen.

Regelungen

Klare und transparente Regelungen sind eine wesentliche Grundlage für ein IKS. Der Landes-Rechnungshof zeigte in seinem Prüfbericht aus dem Jahr 2017 auf, dass nicht eindeutig festgelegt war, bis zu welcher Höhe kurzfristige Geldmarktmittel aufgenommen werden konnten (E 2). Diese umfassen Barvorlagen und die Ausnützung von Überziehungsrahmen. Die entsprechende Bestimmung der Präambel zum Voranschlag wurde geändert. Nunmehr ist die Aufnahme kurzfristiger Geldmarktmittel grundsätzlich mit 15 Prozent der veranschlagten Auszahlungssumme begrenzt. Durch eine Anpassung der Geschäftsordnung der Landesregierung wurde ferner klargestellt, welche Geschäfte im Finanzmanagement der kollegialen Beschlussfassung unterliegen (E 4). Anfang 2018 wies die Vorständin der Abteilung Finanzangelegenheiten (IIIa) ihre Mitarbeitenden zudem an, den Originalakt im elektronischen Aktenverwaltungssystem des Landes (V-DOK) zu führen. Der Landes-Rechnungshof verifizierte die elektronische Führung der Akten sowie ihre Vollständigkeit stichprobenartig für einzelne Geschäftsfälle im Finanzmanagement (E 6).

Berichterstattung an Finanzausschuss

Die Empfehlung, der Mitteilungspflicht an den Landtag über kurzfristige Geldmarktmittel nachzukommen und auch über Veranlagungen zu berichten, griff die Landesregierung noch im Herbst 2017 auf (E 3). Bis Ende 2020 wurde in Sitzungen des Finanzausschusses informiert, seither ergeht quartalsmäßig ein schriftlicher Bericht. Der Landes-Rechnungshof sieht diesbezüglich in einzelnen Aspekten Verbesserungspotenzial. Beispielsweise könnte in den durch die Finanzabteilung erstellten Berichten auch die Entwicklung der aufgenommenen kurzfristigen Geldmarktmittel im Verhältnis zur festgelegten 15 Prozent-Grenze dargestellt werden.

Risikomanagement/Prozessbeschreibung

Im Dezember 2017 startete die Abteilung Finanzangelegenheiten (IIIa) Projekte, um ein IKS und Risikomanagement in der eigenen Organisationseinheit zu etablieren. Dafür erhob sie mit Unterstützung der Abteilung Informatik (PrsI) zunächst die bestehenden Abläufe u.a. im Finanzmanagement und im Zahlungsverkehr und dokumentierte diese in Prozessbeschreibungen (E 5, 11). Auf Grundlage eines Workshops mit einem externen Finanzexperten identifizierte und bewertete die geprüfte Stelle im Weiteren Risiken, die in den einzelnen Prozessschritten bestehen, und leitete Kontrollmechanismen ab (E 7). Der Abschluss der Projekte erfolgte im Februar 2019. Der Landes-Rechnungshof bewertet die systematische Vorgehensweise und die erzielten Ergebnisse sehr positiv, auch im Hinblick der Erfordernisse bestimmter Finanzierungsmöglichkeiten.

Das erstellte Handbuch zum IKS und Risikomanagement im Finanzmanagement sieht eine anlassbezogene, zumindest aber jährliche Überprüfung der erarbeiteten Grundlagen vor. In Teilbereichen unterblieb diese im Jahr 2020 auf Grund hoher Arbeitsbelastung. Im Zuge der Evaluierung der Prozessbeschreibungen im Jahr 2021 nahm die geprüfte Stelle u.a. eine konsequentere Funktionstrennung von Front- und Backoffice-Tätigkeiten vor.

Weiterbildung im Finanzmanagement

Nach Auskunft der Finanzabteilung war der Workshop mit dem externen Finanzexperten zentral, um das Verständnis der Mitarbeitenden für IKS und Risikomanagement zu fördern und sie für die Thematik zu sensibilisieren. Mitarbeitende der geprüften Stelle nahmen im Betrachtungszeitraum an spezifischen Weiterbildungen teil, beispielsweise zu Wertpapiergeschäften (E 8).

Bankkonten und Zahlungsverkehr

Kernprozesse im Finanzmanagement wie Finanzierung und Veranlagung sind mit weiteren Abläufen unmittelbar verknüpft. Der Landes-Rechnungshof zog daher auch die Führung von Bankkonten oder Aspekte des Zahlungsverkehrs in seine Prüfung im Jahr 2017 mit ein.

Die geprüfte Stelle setzte die Empfehlung um, die Berechtigungen zur Eröffnung, Änderung und Schließung von Bankkonten in der Allgemeinen Regelung über den Zahlungsverkehr neu zu regeln. Seither ist dies auch formal bei der Abteilung Finanzangelegenheiten (IIIa) zentralisiert. Dies unterstützt einen gesamthaften Überblick über bestehende Bankkonten. Zu diesem Zweck hält die Amtsstelle für Rechnungswesen (AfR) auch eine Kontenübersicht laufend aktuell (E 9). Ebenso wurde der Aktenvermerk, in welchem wesentliche Grundsätze der Kontoführung erläutert waren, überarbeitet, klarer formuliert und auch weiteren Banken übermittelt (E 10).

Im Jahr 2021 passte die AfR zudem ihre ursprünglich aus dem Jahr 1999 stammende Besondere Regelung über den Zahlungsverkehr an und nahm in diese auch risikominimierende Bestimmungen zum Online-Banking auf (E 11). Um die Sicherheit im Zahlungsverkehr weiter zu erhöhen, wurde ferner die Rechnungswesen-Software des Landes (VBK.net) direkt an das Online-Banking-System der Hausbank angebunden (E 12).

Rechteverwaltung in VBK.net

Die Berechtigungen in VBK.net werden von der AfR in Zusammenarbeit mit der Abteilung Informatik (PrsI) verwaltet, wobei die Freischaltung durch eine Mitarbeiterin der AfR erfolgt. Eine zeitnahe nachgehende Kontrolle der Rechtevergabe wurde während der Evaluierungsprüfung eingeführt, die entsprechende Dienstanweisung war aber noch in Arbeit. Im Herbst 2021 ist zudem geplant, als letztes Modul der VBK.net-Migration die Rechteverwaltung umzustellen (E 13). Nach Auskunft der geprüften Stelle soll dabei Sicherheitsaspekten eine zentrale Rolle zukommen.

Für weitreichende Rechte, wie jene zur Massenfreigabe, setzte die AfR risikoreduzierende Maßnahmen. Die Dienststellen haben nun auf Grund eines verbesserten Beantragungsformulars u.a. Informationen zu Schnittstellen oder Vorsystemen bereitzustellen. Damit kann die Entscheidung zur Rechtevergabe auf Basis einer besseren Informationsgrundlage getroffen werden. Die AfR ist zudem laufend bestrebt, die Anzahl bestehender Massenfreigabe-Berechtigungen zu reduzieren, beispielweise durch Implementierung von Schnittstellen oder im Zuge von Systemumstellungen.

Der Landes-Rechnungshof stellte im Rahmen der Überprüfung des Umsetzungsstands fest, dass ursprünglich in VBK.net bestehende Massenfreigabe-Berechtigungen teils in ein Vorsystem verlagert wurden. Die entsprechenden Rechte in dieser Anwendung werden durch einen Mitarbeitenden der Abteilung Informatik (PrsI) eingerichtet. Im zugrunde liegenden Rechteantrag werden – im Gegensatz zu jenem der AfR für Massenfreigaben – keine gebarungsrelevanten Informationen eingefordert. Die geprüfte Stelle hat in Gesprächen mit dem Landes-Rechnungshof die Problematik erkannt.

Schulungen für VBK.net-Nutzer

Der vormalige Landesamtsdirektor ersuchte die Abteilungsvorstände und Dienstellenleitenden mittels Rundschreiben im Jänner 2019, ihre Mitarbeitenden auf die Schulungsverpflichtung für neue VBK.net-Nutzer hinzuweisen und für deren Teilnahme zu sorgen (E 14). Ein zentrales Monitoring, ob dieser Verpflichtung auch nachgekommen wird, besteht derzeit auskunftsgemäß aber nicht.

Liquiditätsprognose und -steuerung

Für die wöchentliche Liquiditätsplanung setzte die AfR Maßnahmen, um die Prognosequalität zu erhöhen (E 15). Diese wird nach Auskunft der geprüften Stelle jedoch nach wie vor erheblich dadurch beeinträchtigt, dass Abteilungen bzw. Dienststellen Auszahlungen teils mit sehr kurzen Zahlungsfristen erfassen. Im Prüfbericht aus dem Jahr 2017 empfahl der Landes-Rechnungshof zudem, unter Kosten-Nutzen-Aspekten die Einführung weiterentwickelter Instrumente der unterjährigen Liquiditätsplanung voranzutreiben (E 17). Mit ihnen könnten z.B. längere unterjährige Prognosehorizonte und eine detailliertere Planung ermöglicht sowie potenzielle Fehlerquellen, wie manuelle Schnittstellen, vermieden werden. Dieser Empfehlung kam die geprüfte Stelle u.a. aus Kapazitätsgründen bislang nicht nach.

Der Bericht über die wöchentliche Liquiditätsplanung ist zentrale Grundlage, um Mitglieder der Landesregierung sowie den Landesamtsdirektor über die kurzfristige Liquiditätsentwicklung und die Finanzierung des Landes zu informieren. Entgegen der Empfehlung zur digitalen Bereitstellung erfolgte dies während der Evaluierungsprüfung nach wie vor in Papierform im Rahmen eines Rundlaufs (E 16). Das Land begründete die Ablehnung damit, dass die Informationen digital per E-Mail übermittelt werden müssten. Dies werde jedoch aus Sicherheits- bzw. Risikogründen nicht unterstützt. Im Zuge der abschließenden Besprechung brachte die geprüfte Stelle vor, dass auf Grund der nochmaligen Anregung des Landes-Rechnungshofs nun eine digitale, technisch sicherere Bereitstellung angestrebt werde.

Finanzierung

Kurzfristig finanziert sich das Land über eingeräumte Überziehungsrahmen sowie Barvorlagen. Um die Gebarungssicherheit bei der Aufnahme von Barvorlagen zu erhöhen, informierte die geprüfte Stelle ihre Banken über bevollmächtigte Personen sowie deren ausschließlich kollektive Zeichnungsberechtigung. Außerdem spezifizierte sie Dienstanweisungen und legte u.a. Mindestinhalte für das Schreiben fest, mit dem der Zuschlag erteilt wird (E 18). Dieses Schreiben wird derzeit mittels Amtssignatur unterfertigt. Aus dieser gehen zeichnende natürliche Personen nicht hervor. Nach Auskunft der Abteilung Informatik (PrsI) ist geplant, voraussichtlich im Jahr 2022 eine persönlich zuordenbare elektronische Signatur in V-DOK zu implementieren. Nach Ansicht des Landes-Rechnungshofs sollte diese – sobald verfügbar – zur Unterfertigung des Schreibens genutzt werden, um die Sicherheit weiter zu erhöhen. Zudem teilt die Hausbank nun jährlich schriftlich die eingeräumten Überziehungsrahmen mit (E 19). Damit liegen zentrale Informationen für das Liquiditätsmanagement regelmäßig und in nachweisbarer Form vor.

Veranlagung

Bei Veranlagungsgeschäften holte die Abteilung Finanzangelegenheiten (IIIa) nachgehend zum Prüfbericht aus dem Jahr 2017 Vergleichsangebote ein (E 20). Nach Auskunft des zuständigen Mitarbeiters war es dadurch möglich, mit dem Spekulationsverbotsgesetz konforme Veranlagungen mit besseren Konditionen abzuschließen. Ebenso erstellte die geprüfte Stelle eine strukturierte Vorlage für die Prüfung und Auswahl von Veranlagungen. Diese unterstützt u.a. auf Grund verbesserter Übersichtlichkeit die Kontrolltätigkeit (E 21). Zur Überwachung von Veranlagungen werden nunmehr Performance- und Risikoindikatoren quartalsmäßig erhoben und halbjährlich an die Abteilungsvorständin berichtet (E 22).

Stellungnahme

Zu Empfehlung 1b:

Zu b) wird angemerkt, dass die Führungskräfte in den Jahren 2018 und 2020 im Rahmen von Dienstbesprechungen der Abteilungsvorstände und Dienststellenleiter durch Vorträge betreffend das Erfordernis eines internen abteilungs- bzw. dienststellenspezifischen Kontrollsystems sensibilisiert wurden. Im Zuge dessen wurde auch auf die diesbezügliche Verantwortung der Führungskräfte hingewiesen und veranschaulicht, dass das IKS einen fortlaufenden Prozess darstellt, der von der jeweiligen Führungskraft geleitet und begleitet werden muss. In diesem Zusammenhang wurde den Abteilungen und Dienststellen auch eine „Basis-Checkliste“ zum IKS zur Verfügung gestellt.

Die Strategie der regelmäßigen Sensibilisierung der Führungskräfte erscheint die Zweckmäßigste zu sein und soll weiterverfolgt werden. Das IKS stellt einen fortlaufenden Prozess dar, der von der jeweiligen Führungskraft geleitet und begleitet wird. Gemäß § 7 Abs. 2 der Verordnung des Landeshauptmannes über die Geschäftsordnung des Amtes der Landesregierung (ALReg-GO) haben die Abteilungsvorstände „den Geschäftsgang in der Abteilung nach den Grundsätzen der Gesetzmäßigkeit, Zweckmäßigkeit, Raschheit, Einfachheit und Sparsamkeit“ zu leiten. Die Verantwortlichkeit betreffend das Thema IKS ist hiervon umfasst. Darüber hinaus sind die diesbezüglichen Verantwortlichkeiten u.a. auch in der Informationsmappe für Führungskräfte im Intranet dokumentiert bzw. wird dort auf spezifische Regelungen verwiesen. Weiters ist festzuhalten, dass wichtige Elemente eines funktionierenden IKS bereits langjährig zentral geregelt (bspw. ARZV) oder systemimmanent (bspw. Vier-Augen-Prinzip in der VBK) sind.

Abschließend wird mitgeteilt, dass die Evaluierungsrunde betreffend die IKS-Basischeckliste zwischenzeitlich bereits initiiert wurde und die Bereitstellung von themenspezifischen Schulungsunterlagen im Intranet in Arbeit ist.

Kommentar

Der Landes-Rechnungshof begrüßt die zugesagte regelmäßige weitere Sensibilisierung für das wichtige Thema IKS sowie die Bereitstellung spezifischer Unterlagen im Intranet des Landes. Allerdings bedauert er, dass es nicht für notwendig erachtet wird, die Verantwortlichkeiten für eine systematische Risikobeurteilung, -steuerung und -überwachung als wesentliche Führungsaufgabe konkret festzuschreiben. An dessen Zweckmäßigkeit hält der Landes-Rechnungshof weiterhin fest und verweist auf positive Beispiele der Zuständigkeitsregelungen in anderen Bundesländern. Darüber hinaus merkt er an, dass für privatrechtliche Organisationen entsprechende Regelungen seit mittlerweile mehr als zwei Jahrzehnten gesetzlich verankert sind.

Bregenz, im September 2021

Die Direktorin

Dr. Brigitte Eggler-Bargehr

Abkürzungsverzeichnis

AfR Amtsstelle für Rechnungswesen

IKS Internes Kontrollsystem

VBK.net Rechnungswesen-Software des Landes Voranschlag-Buchhaltung-Kostenrechnung

V-DOK Elektronisches Aktenverwaltungssystem des Landes

Vorarlberger Dokumentenmanagement